Descubriendo las claves para la recuperación de la manufactura en EE. UU.

La pandemia de COVID-19 claramente resultó ser un desafío para la industria manufacturera de muchas maneras. A medida que los cierres comenzaron a restringir todas las actividades en marzo de 2020, los problemas con las cadenas de suministro, la automatización, la seguridad de los trabajadores y la productividad con más personal trabajando de forma remota saltaron a la palestra.

Ahora, a medida que las naciones y las industrias comienzan a avanzar a medida que se levantan las restricciones, los fabricantes tienen la oportunidad de poner en práctica algunas de las lecciones aprendidas.

Para ser claros, los últimos 18 meses más o menos no estuvieron llenos de malas noticias. Los fabricantes médicos y de otro tipo se apresuraron a comenzar a producir grandes cantidades de equipos de protección personal para trabajadores de la salud y empleados en otras industrias consideradas esenciales. Las empresas adoptaron más interacciones de ventas y capacitación en línea y lanzaron sitios web mejorados para interactuar con los clientes. Algunas empresas de automatización informaron que tenían una gran cantidad de productos en proceso y aún podían cumplir con los pedidos mientras veían la prioridad de los proyectos de automatización.

Entonces, ¿cómo se prepara EE. UU. para recuperar su mojo manufacturero en el corto plazo? ¿Cómo pueden los propietarios de marcas, los OEM y los proveedores en toda la cadena de valor avanzar de manera más inteligente? Parte de la respuesta es reconstruir lenta y constantemente mientras se reconsidera el papel integral de la automatización, la comunicación e incluso la ubicación.

El panorama general

A corto plazo, la perspectiva de la fabricación de EE. UU. para 2022 es positiva, dijo Brian Beaulieu, director ejecutivo de ITR Economics, Manchester, N.H.

“Los principales indicadores son muy positivos y los consumidores tienen mucho dinero a su disposición”, explicó Beaulieu. “La confianza empresarial está aumentando y las corporaciones están experimentando un aumento de liquidez relacionado con el estímulo”.

Sin embargo, advirtió:“La magnitud del aumento que surge de las profundidades de la recesión pandémica no se puede sostener hasta 2022. La tasa de aumento se desacelerará. Pero los índices que reflejan la fabricación macroeconómica subirán, aunque con variaciones estacionales de la tendencia”.

Claramente, los pronósticos previos a la pandemia de ITR fueron "en su mayoría discutidos por la magnitud del desastre natural", agregó. “Sin embargo, cuando estábamos en los primeros días de la pandemia, del 15 al 28 de marzo, cuando el mercado de valores caía en cascada y los gobernadores cerraban partes de sus estados, cambiamos de rumbo”. Al sopesar los datos de diciembre de 2019 a febrero de 2020 en ocho categorías "titulares", ITR registró una precisión de pronóstico del 92,8 % o más en todos los ámbitos antes de que el peso de la pandemia comenzara a sentirse al máximo.

Para este año, continuó, “Nuestros pronósticos en muchos casos debían elevarse debido a la gran magnitud del estímulo fiscal y monetario resultante de la pandemia. Ahora parece que vamos por buen camino, habiendo visto los planes de estímulo de manera más completa y siendo capaces de marcar su impacto probable. El estímulo también nos ha hecho repensar y reducir nuestras expectativas para mediados de esta década debido a las consecuencias de mediano y largo plazo de las acciones gubernamentales”.

No es de extrañar que a las “industrias y empresas que fueron designadas esenciales; que atendían las necesidades médicas y alimentarias (supermercados, etc.); que previó problemas de componentes críticos antes que otros; podría adaptarse a una fuerza de trabajo remota para el personal de oficina; proporcionó flexibilidad y protección salarial; y, más recientemente, han aumentado los salarios mientras trasladan los aumentos de precios”.

Beaulieu está particularmente entusiasmado con las perspectivas de las cadenas de suministro reimaginadas. "Las tendencias de la contratación interna, el abastecimiento cercano y el acortamiento de las cadenas de suministro son muy reales y brindan oportunidades que van más allá de las de la recuperación del ciclo comercial normal".

En términos de protección de la fuerza laboral, Beaulieu señaló que "vimos que los fabricantes fueron generosos con la seguridad, la flexibilidad cuando fue posible y los estipendios para alentar a la fuerza laboral a ingresar a las instalaciones".

Dicho esto, el aumento de la automatización “no fue un problema durante la mayor parte de la pandemia. Es a raíz de la pandemia y los mercados laborales ajustados que estamos viendo aumentar los gastos de capital, incluida la automatización. ITR Economics durante años ha defendido la necesidad de obviar el aporte de mano de obra mediante la incorporación de nuevos equipos. Algunas de las empresas más exitosas serán las que hicieron precisamente eso”. Esto significará una exploración e incorporación continuas de inteligencia artificial (IA), aprendizaje automático y equipos que son "cada vez más capaces de estar en la línea con los humanos".

Mirando hacia atrás y hacia adelante

Al evaluar las consecuencias de la pandemia en la fabricación y, al mismo tiempo, delinear un camino a seguir, el informe "Perspectivas de la industria manufacturera para 2021" de Deloitte señaló que "los fabricantes buscan estar a prueba de interrupciones".

Para 2020-21, Deloitte proyectó una disminución en los niveles de crecimiento anual del PIB manufacturero, pronosticando un crecimiento de menos 6,3 por ciento para 2020 y un crecimiento de 3,5 por ciento para 2021 según el Modelo Económico de Oxford.

Además, el informe señaló los efectos negativos de los cierres globales en la fabricación de EE. UU., que incluyen:

La producción industrial de EE. UU. cayó un 16,5 % año tras año.

Los pedidos totales de fábrica en EE. UU. cayeron un 22,7 % año tras año.

La utilización de la capacidad industrial total creció hasta el 74,5 % en diciembre de 2020 desde el 64,1 % de abril, por debajo del nivel anterior a la pandemia del 77 %.

El índice de producción industrial de EE. UU. se situó en el 105,7 % en diciembre de 2020, por debajo del nivel anterior a la pandemia de 110.

“Los niveles de producción y pedidos aún están por debajo de los niveles de 2019”, indicó el informe, “pero la trayectoria de la disminución se ha desacelerado”. En particular, el 63 por ciento de los más de 350 ejecutivos y otros líderes sénior encuestados por Deloitte después de las elecciones presidenciales “muestran una perspectiva algo o muy positiva sobre los negocios”.

Deloitte nombró cuatro aspectos críticos que los fabricantes deben dominar en su camino hacia la recuperación:

Resolviendo desafíos de pronóstico. “Los eventos de 2020 pueden ser una advertencia para desarrollar mejores sistemas para navegar las interrupciones”, aconseja el informe.

Uso extensivo de "gemelos digitales" (representaciones virtuales de productos, procesos y entornos de producción) para simular su desempeño en el mundo real.

Ampliación de las opciones de suministro para reducir la exposición al comercio y otras interrupciones.

"Mejorar las habilidades" de los empleados para obtener la máxima flexibilidad de la fuerza laboral para resistir los cambios bruscos.

Con esos fines, la encuesta postelectoral de ejecutivos de manufactura de Deloitte encontró:

El 76 % tiene la intención de aumentar las inversiones en iniciativas digitales y planea probar e implementar más tecnologías de Industria 4.0.

El 20 por ciento cita la gestión de la productividad como su principal desafío en la situación actual.

El 44 por ciento planea cambiar más a un modelo de cadena de suministro regional el próximo año.

El 31 por ciento planea deslocalizar una parte de su producción de regreso a las Américas.

El 28 % dijo que la mejora de las habilidades y la creación de nuevas habilidades para adaptarse a los entornos de trabajo en evolución, en particular aquellos que enfatizan la automatización, las soluciones digitales y los arreglos de trabajo remoto, son los principales desafíos.

“Antes de que llegara la pandemia, estábamos avanzando como un sector manufacturero que trabajaba para retener el impulso que habíamos construido durante la última década y que había disminuido un poco en 2019”, dijo Paul Wellener, líder del sector de productos industriales y construcción de EE. UU. de Deloitte. . “Y a principios de 2020, empezó a parecer que las cosas estaban mejorando, especialmente en ciertos segmentos. … Pero de cara al 2021 y más allá, la recuperación puede tardar más en alcanzar los niveles previos a la pandemia, particularmente en algunos de los … subsectores más afectados”.

Algunas de las partes más afectadas de la industria están conectadas a las industrias aeroespacial comercial, de petróleo y gas y otras industrias de extracción, y algunos proveedores de equipos pesados, agregó Wellener. Otras partes del mercado están "casi en auge", en particular aquellas que fabrican productos como muebles para el hogar, suministros de pintura, equipos eléctricos para exteriores, equipos de gimnasia y "cualquier cosa que tenga que ver con la desinfección". … Nos gusta bromear (que) varias cosas se han convertido en el nuevo papel higiénico”.

También aumentó la demanda de sistemas de filtración de aire para restaurantes, hoteles y espacios de oficina, continuó, "y creo que estamos anticipando una demanda muy fuerte de cosas como unidades de congelación industriales mientras pensamos en cómo transportaremos los futuros viales de vacunación".

En cuanto a los gemelos digitales, Wellener explicó algunos de los beneficios de invertir en ellos. Los gemelos digitales pueden resultar fructíferos para cualquier cosa, desde el desarrollo de productos hasta un entorno de fabricación o construcción de ingeniería, señaló. La inversión en la capacidad de gemelos digitales puede ayudar a llevar los productos al mercado más rápido y ayudar a comprender los "entornos construidos" en operaciones tales como plantas de energía o líneas de ensamblaje de automóviles. “Te brinda una buena oportunidad para comprender cómo se armaron esas instalaciones y luego puedes diseñar el interior de ellas de una manera más productiva”.

Con la pandemia de COVID-19 que exacerba la escasez de mano de obra y la brecha de habilidades, Wellener afirmó que los cambios que se avecinan para la mano de obra y el lugar de trabajo después de la pandemia no tendrán precedentes.

“No he hablado con un director ejecutivo de una empresa de productos industriales o de fabricación que piense que las cosas van a volver a ser como eran en 2018 o 2019. Todos están enfocados en cómo se ve el futuro del trabajo, dentro de las cuatro paredes de sus fábricas y dentro de las cuatro paredes de las instalaciones de su sede”. El llamado "ecosistema de talentos" evolucionará para incluir más organizaciones comerciales, colegios comunitarios y diferentes categorías de trabajadores que no necesariamente estén cerca de las empresas a las que sirven, dijo.

Mientras tanto, según datos del Institute for Supply Management (informados por EPS News en un artículo del 27 de enero), se esperaba que el crecimiento de la fabricación de EE. UU. continuara durante este año, aprovechando el impulso del verano pasado. Específicamente, ISM proyectó:

6.9 por ciento de aumento neto en ingresos, con crecimiento en 15 de los 18 sectores que sigue ISM. ISM también señaló que el 59 por ciento de los ejecutivos de compras y suministros esperaba un crecimiento de los ingresos este año.

Aumento de 2.5 en trabajos de manufactura.

2.7 aumento en salarios y beneficios de manufactura.

2.4 incremento en inversiones CAPEX respecto a 2020.

Un objetivo en movimiento

Controlar a los ganadores y perdedores durante la pandemia fue una tarea abrumadora. También habrá que reevaluar cómo hacer negocios, ya que el mundo de la fabricación necesariamente se renueva en algunas áreas clave, como la gestión de la cadena de suministro y la comunicación a lo largo de la cadena de valor.

“A través de la pandemia vimos que era realmente difícil generalizar cómo les iba a las personas”, dijo Dan Swan, socio gerente de la oficina de McKinsey and Company en Stamford, Conn., y líder del trabajo de la cadena de suministro de fabricación de la empresa a nivel mundial. “Era muy específico de la industria; si tenía una empresa que fabricaba productos mecanizados, tenían al gerente de planta en la parte trasera de la puerta de las instalaciones de fabricación tratando de detener la llegada de los camiones del proveedor la primavera pasada porque si se entregaban los materiales entrantes del proveedor, entonces eran los dueños y tenían que pagar para ellos.”

En otras industrias, “fue todo lo contrario”, continuó Swan. “Tengo un cliente que fabrica papel higiénico y, literalmente, no podía producir suficiente. Lo que sucedió durante la pandemia fue una serie de flujos y reflujos”. En otro caso de una empresa de bienes de consumo duraderos que fabrica artículos vendidos a través de un minorista de mejoras para el hogar, "redujeron la producción entre un 30 y un 40 por ciento a mediados de marzo solo para darse cuenta de que, cuando la gente tenía todo este tiempo en casa, hacía todo el trabajo del hogar". mejoras que habían estado postergando en los últimos 10 años; [la empresa entonces] lo giró hacia el otro lado”.

Mientras tanto, la empresa de productos de mecanizado que, según Swan, estaba rechazando a sus proveedores ahora tiene su “mayor retraso en los últimos 10 años. Entonces, más que poder decir que a alguna industria le fue bien o mal (claramente hubo algunas que lo hicieron mejor que otras), lo que la gente ha visto es un impacto en la demanda como nunca antes.

En última instancia, concluyó, “los líderes probablemente no deberían planificar una pandemia cada 100 años como base, pero muchas organizaciones se dieron cuenta de que no tenían la flexibilidad en la cadena de suministro que necesitaban. Eso viene en términos de disponibilidad de material entrante; cómo escalar la capacidad de producción hacia arriba o hacia abajo; transparencia sobre lo que hacen sus clientes; y cómo se realizan sus pedidos.”

La necesidad genera innovación

Cuando comenzaron los cierres por pandemia, la necesidad de soluciones de trabajo remoto se hizo evidente de inmediato. Para las empresas e industrias tradicionalmente lentas para moverse hacia las nuevas tecnologías, fue un duro despertar y una gran sacudida a la acción. Y los resultados han dado frutos que informarán las comunicaciones de fabricación mucho más allá de la pandemia.

Si bien mantener a los trabajadores seguros era el trabajo número 1, ese imperativo rindió dividendos de otras maneras, explicó Marc Braun, presidente de Cambridge Air Solutions, Chesterfield, Mo., y presidente entrante de la junta de la Asociación para la Excelencia en la Fabricación (AME).

Braun explicó que lo que resultó ser un tremendo avance tecnológico surgió de dos prioridades críticas:mantener a los trabajadores seguros y conservar efectivo para garantizar que se cumpliera con la nómina. La búsqueda de innovación y crecimiento siguió sin problemas.

“Los fabricantes pequeños y medianos normalmente no tienen el personal de recursos humanos o de seguridad y cumplimiento para navegar por todos los cambios regulatorios que ocurrieron durante el último año”, señaló Braun. “Empezamos a crear y confiar en lo que llamamos consorcios de empresas en nuestra red, donde podíamos reforzar todo nuestro equipo. Tendríamos los mejores líderes de recursos humanos porque todos los líderes de recursos humanos se reunirían para determinar este cambio de política rápidamente y luego implementarían esas políticas. Nuestra gente de seguridad y mitigación de riesgos estaba en conversaciones comunitarias en curso con los miembros del consorcio, y podían tomarlos e integrarlos rápidamente. No lo habría llamado innovación tecnológica, pero es algo que nunca perderemos y que ganamos a través de la pandemia. No puedes renunciar a ese valor una vez que lo encuentras”.

El presidente y director ejecutivo de AME, Kim Humphrey, un veterano de múltiples industrias, incluida la construcción naval, dijo que el impacto en los sistemas de los fabricantes tuvo un claro resquicio de esperanza.

“Organizations that had never allowed their workers to work from home had to totally revamp their technology departments and provide laptops and secure platforms for people to work from home,” she said. “It created this new thing that nobody expected, and a lot of our companies are finding that they’re not going to be sending people back to their workplace. That’s also requiring employees to be much more vocal on best practices.” In a slow-to-change industry like shipbuilding, it “would have taken years to get people to learn how to let people work from home or design from home; they were able to do it in a matter of months.”

Another unplanned benefit emerged as companies beefed up their online presence to include a range of online training, maintenance and virtual tour opportunities.

At Cambridge now, “we have pro audio gear throughout the whole plant to be able to plug our salespeople in like never before,” Braun said. “The whole plant floor is covered by not only wi-fi but pro audio gear capabilities, so you can have a professional mic on multiple people and show the plant floor to our clients.” The impact? Over the past seven months, Cambridge has entertained 2,300 virtual visitors to its plant floor; normal traffic had been 20 to 30 in-person visits a month. “We never thought we’d need audio engineers, but now we’ve got those skills inside and everybody is mic and video capable on the plant floor to showcase what we need to showcase. And that same technology is used for our meetings. Things that would have taken years to create took weeks or days.”

Solutions For Growth

One industry that weathered the storm and offers a lesson for growth is aerospace and defense, explained Eric Chewning, former chief of staff to the Secretary of Defense and a partner in McKinsey’s Advanced Industries Practice.

The defense industry leveraged efficient coordination across supply chains, he noted, and accelerated about $5 billion in government progress payments through to smaller suppliers. Those waivers were granted to keep production sites open, “and the industry itself invested about $10 billion to reconfigure production lines (and) infrastructure for remote working.”

Furthermore, “they had good visibility into what their end-demand requirements were going to be for the most part, because all these programs had their existing schedules. The challenge became how do you stay on schedule? That challenge is something we saw across the board—this lack of multi-tier visibility into the supply chain so you understood the critical areas where you had to provide extra emphasis to make sure that they stayed available. [This happened] particularly in industries that were overly reliant on sole or single-source relationships.”

Going forward, Chewning said, “we’re seeing companies investing in capabilities to realize what’s in their supply chains.” That entails understanding what is in a given supply chain, how visible it is to key stakeholders and knowing what environment your suppliers are working in.

Meanwhile, capital investment to upgrade aging plants and equipment with Industry 4.0 technologies in scale-based manufacturing might require significant spending. In an April 15 article, “Building a more competitive U.S. manufacturing sector,” McKinsey estimated that could require spending $15 billion to $25 billion annually over the next decade—“and capital needs to flow to some 120,000 small and medium-size enterprises.”

With research from McKinsey Global Institute showing a potential $4.6 trillion in trade shifting over the next five years, Chewning stressed four areas where U.S. manufacturers can grasp the competitive edge and capture that value:

Making the right investments in Industry 4.0 productivity tools to fully leverage the benefits of those technologies and processes to enhance productivity.

Ensuring access to capital:“Not just the large guys, but at the small and medium enterprises. The CHIPS act (Creating Helpful Incentives to Produce Semiconductors for America) is a good example, where the government is specifically setting aside $50 million for the semiconductor ecosystem in the U.S.”

Fostering resilient supplier ecosystems:“Leaders realized two things:One, that re-establishment of R&D in manufacturing to drive technical innovation is important. The second is that there are real benefits to co-location with your suppliers and incorporation of those benefits into business cases. Reshoring certain supply-chain activities is increasingly important.”

Developing the manufacturing workforce:“There’s a huge talent dimension to all this. What is the right focus on people development for those Industry 4.0 opportunities, and how do we make sure we’re getting our local ecosystem of trade schools as well as universities providing that type of pipeline as we get people coming back to work?”

Added Swan, “It’s obviously a bit more complicated for some of the smaller manufacturers. One recurring issue we saw in the early days of the pandemic, and then more recently as demand has rebounded in some industries, is that leaders misunderstood their inbound supply chain and where their risks existed.” A case in point:One McKinsey client initially indicated “it had delivered a thorough risk review of its supply chain, and leadership believed they had mitigated their risk. I received a call back a week later from the CPO who explained they were in a bind because they didn’t review any deeper than their Tier 1 suppliers, and now one had confirmed that it sourced a major upstream component from a Tier 2 supplier that was at risk.”

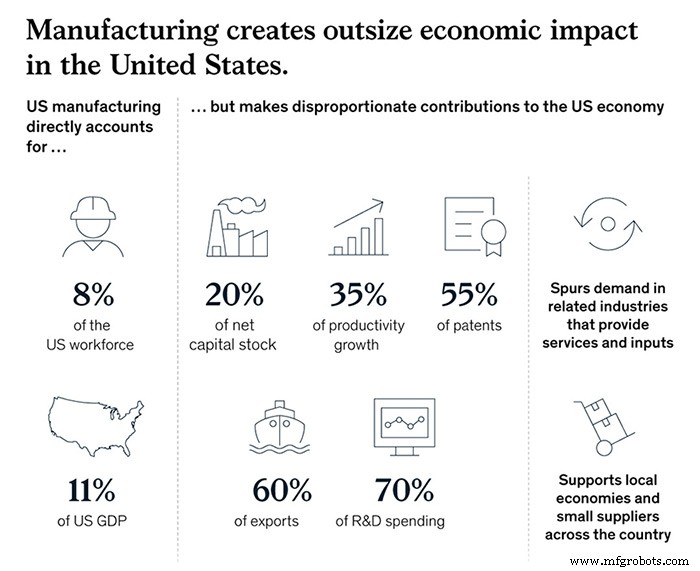

Ultimately, “we’re optimistic” regarding the U.S. manufacturing picture, Chewning asserted. “The current administration and prior administration both made revitalization of the U.S. manufacturing sector a priority, and it’s easy to see why. It’s 8 percent of the workforce, 11 percent of GDP, and it’s responsible for 20 percent of our capital stock, 35 percent of our productivity growth, 55 percent of our patents, 60 percent of exports, and 70 percent of R&D spending. A healthy manufacturing sector creates external benefits to the rest of the economy. Our research has suggested we could boost GDP on the order of $275 billion to $460 billion and add up to 1.5 million more manufacturing jobs by 2030 if we make the right choices.”

Just as vital, Swan added, is “for companies and leaders to think about planning their supply chains for a range of outcomes vs. around the best possible outcome.” Noting that resiliency and flexibility are usually the first casualties of cost-cutting measures, Swan asserted that “there will be a mindset shift required of our leaders to ask what the range of outcomes could be within our supply chain and how we can set ourselves up to be successful.

“This all is top of mind for people across the public and private sectors,” Swan continued. “We need our companies and manufacturing leaders to examine head-on what is it going to take to be successful five years from now, 10 years from now. We need more people to be thinking big and bold about what they need and how they can pull it off. I’m really encouraged by the fact that there are more people thinking that way these days.”

Sistema de control de automatización

- Escalando posiciones en automatización

- Por qué la automatización es el único camino a seguir para la fabricación

- Robots, cobots y automatización:¿la pandemia está impulsando una ola de cambios en la fabricación?

- El uso creciente de la automatización en la fabricación

- ¿Ya está aquí el futuro de la automatización en el sector de la fabricación?

- La automatización es el verdadero héroe de la pandemia de COVID-19

- El papel de blockchain en la fabricación

- ¿Cómo está dando forma la tecnología al futuro de la fabricación?

- Fanuc; Las 3 áreas clave para aumentar la productividad

- La automatización y el impacto del COVID-19 en la fabricación

- STAEDTLER:el valor de la automatización en la fabricación