Los dominós se están enamorando de la escasez de semiconductores automotrices

Michael Knight, presidente de TSG, ofrece una mirada a cómo la escasez de semiconductores para la producción automotriz es un problema multifacético que se ha estado gestando durante años.

A medida que 2020 avanzaba a través de la pandemia de COVID19, las empresas industriales de todo tipo se sacudieron el impacto y comenzaron a moverse con un propósito, como una zarigüeya sorprendida que se recupera de una amenaza percibida. Esto fue especialmente cierto para la industria de la electrónica.

Cuando comenzó 2021, los artículos cubrían la escasez prevaleciente de semiconductores y el efecto que están teniendo en las capacidades de los fabricantes de equipos originales para aumentar la producción en todo, desde consolas de juegos hasta automóviles. Las noticias específicas sobre automóviles han sido particularmente desalentadoras. Antes de la pandemia, el mercado de vehículos de pasajeros había estado bastante lejos de sus niveles máximos de producción durante varios años y la producción se redujo aún más cuando la pandemia se apoderó de ella.

Pero sucedió algo gracioso.

Las ventas de vehículos se mantuvieron e incluso comenzaron a aumentar, y los inventarios de los concesionarios se redujeron rápidamente. Entonces, los fabricantes de vehículos de pasajeros se prepararon y comenzaron a cargar pedidos en sus cadenas de suministro de piezas, una parte cada vez mayor de componentes electrónicos.

Figura 1. Las ventas de vehículos han aumentado, lo que afecta los inventarios de los concesionarios y ejerce presión sobre los fabricantes de automóviles.

Si bien el aumento de los plazos de entrega y las asignaciones en el sector de los semiconductores ha dominado las noticias del automóvil, vale la pena señalar que muchos otros sectores de componentes electrónicos también están bajo presión debido al repunte en la producción de vehículos. Cosas como condensadores cerámicos de alta capacitancia, inductores de potencia y conectores de alta temperatura y alta potencia también escasean. Incluso si los chips fueran abundantes, los fabricantes de automóviles, camionetas y SUV estarían en problemas, ya que solo falta un componente para cerrar una línea de producción.

¿Qué causa este hambre de componentes?

Entonces, ¿cómo le sucedió esto a una industria que tiene tanto poder adquisitivo como la industria automotriz? Bueno, comienza con el hecho de que el contenido electrónico de los vehículos nuevos está creciendo como una bola de nieve. Esto es especialmente cierto para los vehículos híbridos y completamente eléctricos, cuya producción se prevé que se duplique a más de 12 millones por año en los próximos dos años. En conjunto, los pronósticos prevén un aumento de entre un 30% y un 50% en el contenido de productos electrónicos por vehículo durante los próximos dos años.

Figura 2. La demanda de vehículos eléctricos crecerá exponencialmente en los próximos años, haciendo que los componentes electrónicos sean más esenciales para la industria automotriz.

Además de eso, muchos de los componentes electrónicos que van en un automóvil nuevo están diseñados específicamente para aplicaciones automotrices. Agregar capacidad adicional no ocurre en simples momentos, ni siquiera en meses; se necesitan cuartos, a veces sumando más de un año, para poner en línea nueva capacidad para muchos componentes electrónicos, ante todo semiconductores. Y muchos de los 50 a 150 chips que se utilizan en un vehículo medio se fabrican con tecnologías fabulosas más antiguas en las que las empresas de semiconductores son reacias a gastar más dinero, ya que las tecnologías más nuevas son más eficientes y rentables.

El consumo de componentes electrónicos va más allá de la automoción

Esta tendencia hacia el aumento del consumo de componentes electrónicos no se limita a la industria del transporte. La electrónica de consumo, las telecomunicaciones y la informática también son ejemplos de la industria en la que la producción unitaria y el consumo de componentes están creciendo.

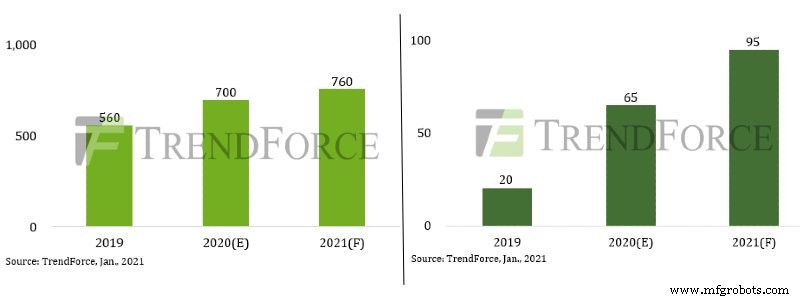

Figura 3. El crecimiento del envío de TDDI IC de 2019 a 2021 para teléfonos inteligentes (izquierda) y tabletas (derecha). Las unidades están en millones. Imagen cortesía de TrendForce.

Por ejemplo, los nuevos teléfonos inteligentes 5G que están comenzando a generalizarse utilizan un 50% más de condensadores cerámicos que sus predecesores 4G, y la producción de computadoras portátiles aumentó un 22% el año pasado (según TrendForce) en respuesta al creciente movimiento de trabajo desde casa.

Prácticamente todos los fabricantes de componentes electrónicos que prestan servicios al sector del transporte también venden en estos otros sectores y esta marea general en aumento en la demanda les ha brindado opciones en las que los clientes tienen prioridad. Esto ha llevado a que caiga un "segundo zapato" sobre los fabricantes de automóviles.

Con sus volúmenes y ciclos de vida de productos razonablemente largos (en comparación con el negocio de la telefonía móvil, donde los nuevos modelos a menudo se reemplazan antes de su segundo cumpleaños), los fabricantes de automóviles son conocidos por llevar a cabo una negociación dura con sus cadenas de suministro. Exigen y obtienen los mejores precios de componentes de su clase, soporte de inventario justo a tiempo y términos muy favorables que les permiten reprogramar con poco o ningún aviso, incurrir en una baja responsabilidad por no cumplir con un acuerdo y otorgar ellos la capacidad de golpear a un proveedor con una sanción financiera significativa en caso de una interrupción de la producción.

Entonces, a medida que la producción de la industria se desaceleró en los años previos a COVID19, los fabricantes de componentes cambiaron la capacidad liberada a otros sectores de la electrónica donde los términos no eran tan onerosos y los márgenes fueron mejores y aprendieron a vivir con menos volúmenes relacionados con la automoción en sus plantas.

Los fabricantes de chips cambiaron su oferta

Como los fabricantes de automóviles retrocedieron, esperaban que la misma capacidad estuviera allí esperándolos solo para descubrir que había sido completamente absorbida por las empresas que fabricaban electrodomésticos, equipos médicos, computadoras, etc. Y debido a la práctica de la industria automotriz de inventario justo a tiempo y comprar directamente a los fabricantes de componentes en lugar de utilizar los servicios de la cadena de suministro de los distribuidores y fabricantes por contrato, no había un búfer de inventario esperando entre bastidores para salvar el día.

Si estas dinámicas de la industria no son un desafío suficiente, las disputas comerciales en curso entre los EE. UU. Y China han complicado mucho las cosas para los fabricantes de automóviles estadounidenses sensibles a los precios, cuyas cadenas de suministro se han vuelto muy dependientes de las fuentes chinas. Lo que complica aún más las cosas es el aumento de los eventos climáticos severos anuales que regularmente rompen vínculos dentro de todas las cadenas de suministro, lo que les cuesta a las empresas miles de millones de dólares en pérdidas de ganancias debido a los costos asociados con la reparación de sus cadenas de suministro y las ventas que se pierden durante el proceso de recuperación. Esto ha contribuido a la "tormenta perfecta" que ha inundado la cadena de suministro de vehículos de pasajeros.

El desafío de las cadenas de suministro internacionales

Las empresas de muchas industrias que tienen cadenas de suministro internacionales complejas están teniendo que enfrentarse al hecho de que sus cadenas de suministro no son muy resistentes a las enfermedades ni a la intemperie.

Cuantos más eslabones haya en la cadena, mayor será el problema. Una encuesta realizada por Jabil Electronics el año pasado encontró que el fabricante de automóviles típico tiene 250 proveedores de primer nivel y hasta 18.000 proveedores en sus cadenas de suministro extendidas. Son muchas operaciones diferentes que pueden verse afectadas por un incendio, una inundación, un terremoto, disturbios políticos, tarifas y / o enfermedades infecciosas. Cuando lo piensas, es una maravilla que las cosas funcionen tan bien como lo hacen.

No existen soluciones rápidas y fáciles para estos escollos y obstáculos. Entonces, por ahora, la industria automotriz tendrá que lidiar con hasta $ 61 mil millones en ventas perdidas y miles de millones en ganancias perdidas asociadas debido a interrupciones en la cadena de suministro, esta vez liderado por, pero no limitado a, semiconductores.

Los artículos de la industria son una forma de contenido que permite a los socios de la industria compartir noticias, mensajes y tecnología útiles con los lectores de All About Circuits de una manera que el contenido editorial no es adecuado. Todos los artículos de la industria están sujetos a estrictas pautas editoriales con la intención de ofrecer a los lectores noticias útiles, experiencia técnica o historias. Los puntos de vista y las opiniones expresados en los artículos de la industria son los del socio y no necesariamente los de All About Circuits o sus redactores.

Incrustado

- La escasez de técnicos automotrices:¿Qué significa esto para su carrera?

- Las empresas se están preparando para la revolución de Blockchain

- ¿Están los 3PL listos para el boom posterior a Covid?

- Cortocircuito de la escasez global de semiconductores

- ¿Cuáles son las diferentes opciones para el acabado de metales?

- ¿Cuáles son los beneficios de la impresión 3D para los fabricantes de metal?

- ¿Estás listo para una Smart Factory?

- Adaptación de la producción manufacturera para el auge de los vehículos eléctricos

- ¿Cuáles son las innovaciones para el mantenimiento industrial?

- ¿Cuáles son los efectos de la actual escasez de níquel?

- ¿Cuáles son las partes de una línea de producción de automóviles?