Fabricación aditiva en todo el mundo:¿Cuál es el estado de la adopción de la impresión 3D en América del Norte y Europa?

Revise la parte 2 de la serie AM Around the World, que explora la adopción de Impresión 3D en la región APAC .

América del Norte y Europa siguen siendo las dos regiones con la mayor participación en el mercado de fabricación aditiva (AM). Un número considerable de empresas que desarrollan, adoptan o invierten en AM tienen su sede en estas regiones, lo que las convierte en focos de avances tecnológicos.

Sin embargo, al mismo tiempo, América del Norte y Europa podrían correr el riesgo de perder su papel como líderes en AM ante el mercado de AM en rápido crecimiento en Asia.

Entonces, ¿cómo está evolucionando la industria de la impresión 3D en estas regiones? ¿Y qué deberían hacer América del Norte y Europa para asegurar su competitividad?

Adopción de la impresión 3D en América del Norte

La región de América del Norte sigue dominando el mercado AM. Según el Informe Wohlers de 2019, América del Norte tiene la mayor proporción (35 por ciento) de sistemas de AM industriales instalados.

Gran parte de esta participación proviene de Estados Unidos. Estados Unidos sigue siendo el líder mundial en impresión 3D, gracias al desarrollo temprano de la tecnología y al liderazgo histórico en la fabricación tradicional. El crecimiento de la tecnología en la región también está respaldado por el número de actores clave de la industria y el número líder de patentes.

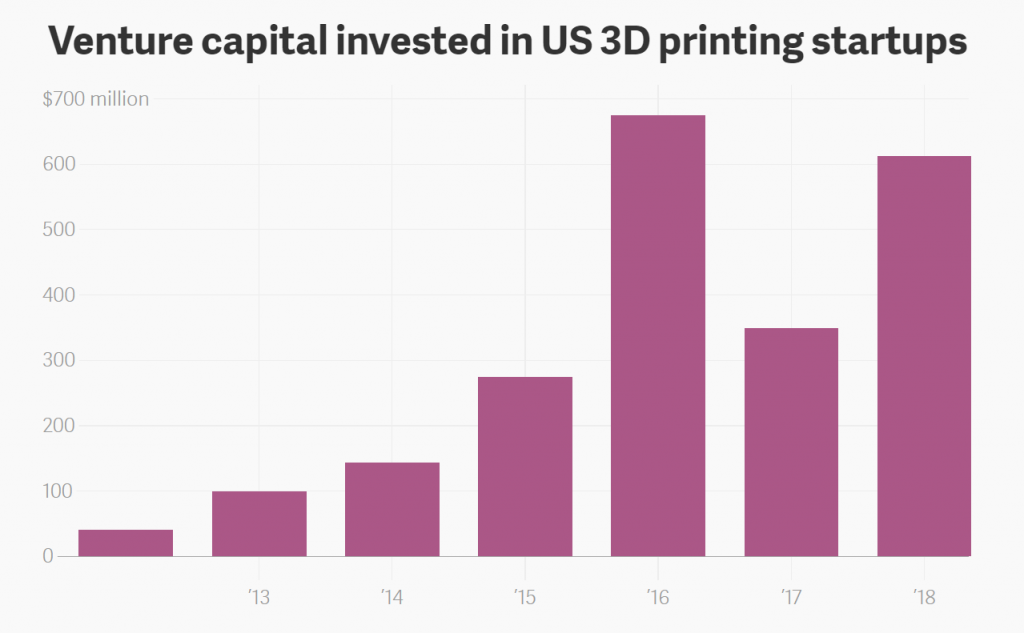

Según el informe de EY, el 29 por ciento de todas las empresas de AM tienen su sede en los EE. UU., El número más alto a nivel mundial. Entre ellos se encuentran jugadores consagrados como 3D Systems y Stratasys, la trifecta de unicornios (Carbon, Desktop Metal y Formlabs) y un gran número de empresas de fabricación tradicionales que han dado el salto a AM (por ejemplo, GE y HP). Además, curiosamente, las empresas de impresión 3D con sede en EE. UU. Obtienen la mayor inversión de capital de riesgo (VC). En la primera mitad de 2018, las empresas emergentes de impresión 3D con sede en EE. UU. Recaudaron más de $ 600 millones, más que el dinero recaudado entre 2012 y 2015 juntos, según datos de Pitchbook.

El papel del gobierno de EE. UU. en la industrialización de la FA

Si bien la inversión privada ha sido el principal innovador en la impresión 3D en los EE. UU., Ha habido algunas iniciativas gubernamentales transformadoras.

Uno de ellos es el lanzamiento del Instituto Nacional de Innovación en Fabricación Aditiva (NAMII) en 2012, que actúa como acelerador nacional de AM. Un año después de su fundación, NAMII fue rebautizado como America Makes.

En la actualidad, America Makes es un centro reconocido de innovación de fabricación avanzada, con 88 proyectos de I + D de AM ejecutados. Ha evolucionado de una comunidad de miembros de 65 organizaciones fundadoras, a más de 225, a partir de 2019.

Uno de los mayores logros de America Makes es la colaboración con el American National Standards Institute (ANSI) en la creación y publicación de la primera hoja de ruta de estandarización para AM.

La hoja de ruta está diseñada para identificar estándares (aprobados y en desarrollo), evaluar brechas y determinar áreas prioritarias para I + D adicional y estandarización.

La falta de estándares sigue siendo una de las barreras clave para acelerar la adopción de AM. Con una hoja de ruta de estandarización, las organizaciones de desarrollo de estándares pueden tener una imagen más clara del panorama de estándares actual y pueden priorizar el desarrollo de estándares en las áreas que más los necesitan.

En última instancia, la hoja de ruta funciona como un documento de coordinación, lo que facilita el desarrollo de un conjunto coherente y armonizado de estándares de AM.

¿Estados Unidos está perdiendo ventaja en AM?

A pesar de su posición de liderazgo en AM, EE. UU. Podría correr el riesgo de perder terreno frente a otras regiones. Según un análisis de A.T. Kearney, retadores como Corea del Sur, el Reino Unido y Alemania, podrían superar el crecimiento de AM en los EE. UU. En los próximos años.

Por un lado, el país carece de una estrategia nacional para AM. Según un análisis de A.T. Kearney, EE. UU. Tuvo un menor apoyo gubernamental a la impresión 3D en 2017 en comparación con el promedio del líder en el compromiso del gobierno de AM.

A partir de 2019, no ha cambiado mucho en este sentido. Aunque la Casa Blanca publicó un informe actualizado de Estrategia para el liderazgo estadounidense en fabricación avanzada en octubre de 2018, el informe no indica ningún cambio de política oficial sobre AM.

Dicho esto, ha habido algunas inversiones gubernamentales notables en AM en los últimos años.

En 2016, la Fuerza Aérea de los EE. UU. Otorgó a Aerojet Rocketdyne, un fabricante estadounidense de propulsión de cohetes y misiles, $ 6 millones para desarrollar estándares para motores de cohetes impresos en 3D. Esta subvención tenía la intención de reducir la dependencia de los EE. UU. De los componentes de vehículos de lanzamiento fabricados en el extranjero.

Además, el presupuesto militar de EE. UU. De 2018 incluyó el apoyo de $ 13,2 mil millones para la innovación tecnológica, incluida la impresión 3D. El presupuesto militar de 2019 también ha asignado recursos para la investigación de impresión 3D relacionada con la defensa.

A pesar de esta financiación, las iniciativas que aplican AM más allá de la industria aeroespacial y de defensa están recibiendo mucho menos apoyo.

Las empresas privadas están impulsando la industria de la FA

En 2019, AM se está adoptando de manera más generalizada en los talleres de EE. UU. Más de la mitad de las empresas estadounidenses están aplicando la impresión 3D y el 22 por ciento está considerando adoptarla en el futuro, según el informe de EY.

Las empresas de los sectores aeroespacial, de bienes industriales y médico están haciendo de la FA una de sus áreas clave de inversión e investigación. También hay una fuerte trayectoria ascendente para AM en la industria automotriz de EE. UU. Por ejemplo, Ford ha invertido $ 45 millones en su nuevo Centro de Fabricación Avanzada y ha comenzado a imprimir piezas funcionales para algunos de sus vehículos. GM también está desarrollando enfoques para usar AM en sus futuros autos eléctricos.

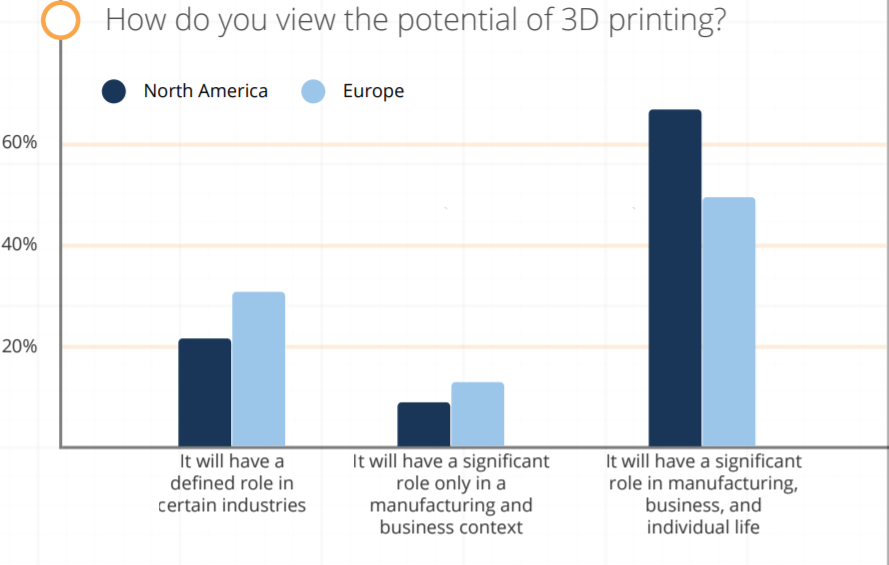

Curiosamente, las empresas norteamericanas son más optimistas sobre el potencial de la impresión 3D que las europeas, afirma un informe de Sculpteo de 2019. Más de la mitad de las empresas norteamericanas encuestadas planean aumentar su inversión en AM en al menos un 50 por ciento.

Los compromisos de las empresas privadas están impulsando el crecimiento de AM en los EE. UU. Sin embargo, para mantener su posición de liderazgo, el gobierno de EE. UU. Debe involucrarse más en el ecosistema de AM. Los legisladores de EE. UU. Deberían considerar la implementación de un programa más amplio de iniciativas en torno al desarrollo de la fuerza laboral de AM, la educación y los incentivos para que las empresas adopten la impresión 3D.

Adopción de la impresión 3D en Europa

Después de Norteamérica, Europa tiene la segunda cuota de mercado de AM más grande.

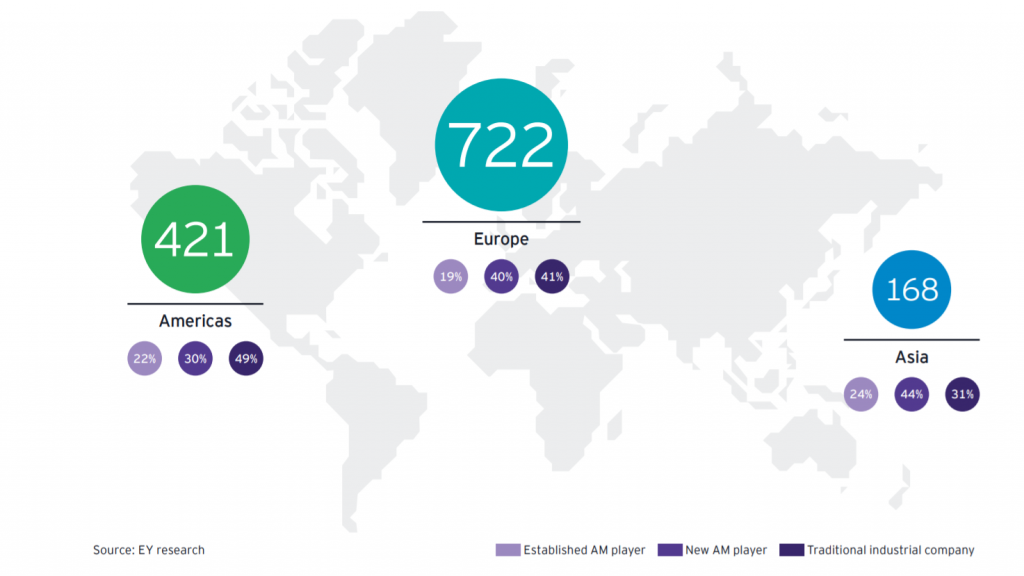

Es el hogar de una gran cantidad de actores establecidos de la industria, con un sólido historial de experiencia técnica en procesos de AM, incluidos los de EOS, Renishaw, SLM Solutions, Ultimaker y Photocentric. De hecho, Europa es la región con más firmas de AM (55 por ciento), seguida de América con 32 por ciento y Asia con 13 por ciento, según un informe de EY.

La mayoría de las empresas de impresión 3D se concentran en Europa Occidental, con países como Alemania, Reino Unido, Italia y Francia que impulsan el desarrollo y las aplicaciones de AM.

Según una encuesta de IDC, estos países también están liderando el camino en la adopción de AM para piezas finales, particularmente en las industrias aeroespacial y de salud. Algunos de los países también han desarrollado una estrategia nacional para AM como parte de sus planes de fabricación avanzada e Industria 4.0.

Mientras que Europa Occidental ha tomado la delantera en la adopción de la impresión 3D industrial, Europa del Este todavía está rezagada. La Federación de Rusia, la mayor economía de Europa del Este, tiene un enorme potencial para la impresión 3D, pero necesita mucha I + D para identificar aplicaciones adecuadas e implementar soluciones relevantes.

Muchas de las corporaciones del gobierno ruso han anunciado programas para desarrollar tecnologías industriales como AM. Sin embargo, llevarlos a la planta de fabricación todavía representa un desafío clave.

De hecho, muchas empresas europeas se enfrentan a desafíos a la hora de adoptar la impresión 3D. Un informe de 2018, realizado por CECIMO, la Asociación Europea para la industria de Fabricación Aditiva, afirma que la escasez de habilidades sigue siendo uno de los desafíos clave de la región. El 52 por ciento de los encuestados informó haber tenido dificultades para contratar personal competente de AM en el pasado reciente.

Dicho esto, el informe de CECIMO también identificó las áreas más buscadas de los conocimientos técnicos de AM para los adoptantes europeos de AM. Estos incluyen aspectos como el aseguramiento de la calidad y las pruebas, y el conocimiento de los procedimientos de aprobación regulatoria, todos los cuales son indicativos de la creciente presencia de AM en la producción en serie.

País destacado:Alemania

El país fabricante más grande de la UE, Alemania, también ocupa una posición destacada en lo que respecta a la adopción e industrialización de AM. Ya en 2011, el gobierno federal alemán lanzó la iniciativa "Industrie 4.0", que incluía el enfoque en la impresión 3D, entre otras tecnologías digitales.

Una de las razones por las que Alemania apunta a la impresión 3D como tecnología clave es para mantener su ventaja competitiva en el ámbito mundial. Para ello, Alemania asigna financiación y desarrolla políticas e instituciones específicas.

Se estima que hay 148 instituciones de investigación distribuidas en Alemania, que están activas en el campo de AM. El Instituto de Investigación Fraunhofer es quizás el más grande de ellos.

El Instituto Fraunhofer

En 2017, el Instituto Fraunhofer, junto con 6 socios, lanzó el proyecto FutureAM. El proyecto tiene como objetivo acelerar la FA de metales mediante el desarrollo de soluciones tecnológicas que ayudarán a aumentar la escalabilidad, la productividad y la calidad de los procesos de FA para la producción de componentes metálicos.

En Formnext de este año, los miembros del equipo presentarán los resultados del proyecto, que podrían ser transformadores para la industria. Por ejemplo, uno de los resultados implica el desarrollo de un nuevo sistema óptico compacto para Laser Powder Bed Fusion (L-PBF). El primer prototipo de este sistema ya está en uso y, con un volumen de construcción de 1000 mm x 800 mm x 500 mm, se dice que produce grandes componentes metálicos hasta 10 veces más rápido que los sistemas L-PBF convencionales.

Asociación de fabricación aditiva

La Asociación de Fabricación Aditiva dentro de VDMA, la Federación Alemana de Ingeniería, también está muy involucrada en la industrialización de la FA.

En los 5 años de su existencia, la Asociación de Fabricación Aditiva ha crecido a alrededor de 150 miembros. Estos incluyen proveedores líderes de tecnología de producción AM para procesar metales y plásticos, proveedores de componentes, software, tecnología de automatización y materiales, así como usuarios industriales de diversas industrias e institutos de investigación líderes.

El año pasado, los miembros de la Additive Manufacturing Association comenzaron a compilar una hoja de ruta, esbozando el camino para automatizar los procesos de fabricación para la impresión 3D industrial. En su investigación, la asociación identificó problemas de I + D en logística de materiales, el área de medio ambiente, salud y seguridad, procesamiento de datos y estandarización de procesos. Para resolverlos, la asociación anima a los grupos de investigación a unirse y compartir la experiencia y el saber hacer de diferentes sectores e industrias.

Más recientemente, Siemens anunció un nuevo proyecto de 3 años, llamado Implementación industrial de ingeniería digital y fabricación aditiva (IDEA), como parte de la iniciativa de financiación 'Integración de línea de procesos de fabricación aditiva (LAF)', creada por el Ministerio de Educación alemán. y la investigación.

La prioridad para el proyecto de 3 años es "industrializar aún más la AM para el sector industrial de Alemania" mejorando el vínculo entre el hardware y el software a través de gemelos digitales.

Proyectos como estos serán impulsores clave para acelerar los casos de uso industrial de AM. Actualmente, solo alrededor del 13 por ciento de las 560 empresas alemanas encuestadas por VDI, la asociación de ingenieros más grande de Europa occidental, utilizan AM para la producción de productos completos de uso final. Sin embargo, un tercio afirma que fabrica productos con algunos componentes impresos en 3D, lo que es una tendencia alentadora.

Cuando se trata de industrias que adoptan AM en Alemania, la automotriz es una de las de más rápido crecimiento. Ha habido una serie de proyectos e iniciativas destinadas a llevar las ventajas de la impresión 3D a las aplicaciones de automoción.

Uno de los más prometedores es un proyecto de "Industrialización y digitalización de la fabricación aditiva para procesos en serie automotriz", IDAM para abreviar. Lanzado por BMW Group a principios de este año, el proyecto tiene como objetivo entregar al menos 50,000 componentes por año en producción en masa, utilizando AM, y más de 10,000 piezas individuales y de repuesto.

Si tiene éxito, IDAM podría convertirse en un hito para la introducción de AM en serie en la industria automotriz.

Claramente, la impresión 3D se ha convertido en un asunto de importancia nacional en Alemania. Teniendo en cuenta el enorme apoyo del gobierno, las instituciones y las organizaciones privadas, Alemania está bien posicionada para seguir siendo líder en impresión 3D en Europa durante los próximos años.

País destacado:Reino Unido

El Reino Unido se encuentra entre los líderes mundiales, tanto en el desarrollo del conocimiento como en la aplicación exitosa de la tecnología AM. Según una investigación de A.T. Kearney, Reino Unido, es el segundo país que más apoya la impresión 3D en Europa, después de Alemania.

El Reino Unido ha estado bien situado para aprovechar la AM, ya que adoptó la tecnología durante la década de 1990 para aplicaciones de creación rápida de prototipos.

A medida que la impresión 3D ha evolucionado, el Reino Unido ha visto una oportunidad estratégica para que AM ayude a revitalizar su economía de fabricación y sea más competitivo en el escenario mundial.

A principios de 2014, comenzaron las conversaciones sobre el establecimiento de una estrategia nacional para AM. En 2017, el gobierno publicó una estrategia industrial, que ofrece una ruta clara para convertir al Reino Unido en un actor líder en AM.

Una de las fortalezas del país radica en la investigación y el desarrollo de AM. Varias universidades líderes del Reino Unido participan activamente en la investigación relacionada con la FA, siendo los tres mayores centros de actividad investigadora la Universidad de Nottingham, la Universidad de Sheffield y la Universidad de Cambridge.

Además, el Centro de Tecnología de Manufactura (MTC), inaugurado en 2015, alberga uno de los Centros Nacionales de AM más avanzados.

Sin embargo, aunque el Reino Unido tiene una capacidad considerable en investigación, la adopción comercial de la tecnología en la fabricación sigue siendo lenta.

Algunas empresas están utilizando AM en gran medida, como Bowman International para jaulas de cojinetes, Renishaw y Attenborough Dental para coronas y puentes, Metron para ciclos de élite, Croft para filtros y GKN para componentes aeroespaciales y automotrices. Sin embargo, la gran mayoría de la industria del Reino Unido aún no ha adoptado completamente la tecnología.

"La falta de habilidades y formación especializada, la falta de comprensión por parte del gobierno, una actitud de inversión demasiado cautelosa y confusión sobre el ROI entre los propietarios de empresas, y una estructura de apoyo empresarial fragmentada", han sido identificadas como barreras clave para la adopción de AM en el Reino Unido.

Aunque hay mucho apoyo para las empresas de varios centros de AM, falta una parte crucial:educar y persuadir a los ingenieros en la línea de producción.

Dicho esto, el Reino Unido tiene el potencial para construir una sólida cadena de suministro de AM basada en el conocimiento, con la presencia de empresas de software y hardware habilitadoras, proveedores de materiales que desarrollan ofertas de productos innovadores y diseñadores de productos de clase mundial con un gran interés en AM.

En última instancia, el crecimiento de la FA estará impulsado principalmente por las aplicaciones, y no hay razón para creer que el Reino Unido no pueda beneficiarse de esto, dada su sólida base de fabricación intensiva en conocimiento.

Sin embargo, existe una gran necesidad de participación del gobierno para coordinar una comunidad de AM fragmentada para desarrollar enfoques, particularmente de arriba hacia abajo, para superar los desafíos de la adopción.

En resumen, el Reino Unido tiene la experiencia y la capacidad para desarrollar nuevos procesos de FA y aplicar las tecnologías existentes. Sin embargo, hoy es más importante que nunca desarrollar y financiar iniciativas que traducirán la investigación en un uso comercial de AM entre el mayor número de empresas.

Impresión 3D en América del Norte y Europa:mantener una ventaja competitiva

En 2019, América del Norte y Europa Occidental se mantienen a la vanguardia de la industria de la impresión 3D. Ambas regiones asignan recursos financieros para desarrollar tecnologías y aplicaciones de AM, y Alemania y EE. UU. Impulsan la mayoría de los avances en AM.

Dicho esto, el clima económico y político global crea mucha incertidumbre para las regiones de Europa y América del Norte. El Brexit y la guerra comercial de Estados Unidos con China, que interrumpió las relaciones comerciales clave y provocó la contracción del sector manufacturero de las principales economías mundiales, están afectando el ritmo de crecimiento del mercado AM en ambas regiones.

Sin embargo, Europa y EE. UU. Están dispuestos a cooperar entre sí para promover la industrialización de la tecnología.

La UE declaró recientemente su compromiso de dar prioridad a la AM en las negociaciones comerciales con los EE. UU. Para bienes industriales. La decisión buscará abordar las barreras no arancelarias existentes en el comercio UE-EE. UU. De soluciones de AM, que han planteado cargas financieras y administrativas a los exportadores.

En la actualización más reciente de enero de 2019 sobre estas discusiones, la Comisión presentó 2 acuerdos potenciales, a la espera de la aprobación de los EE. UU.

La aceptación de estos 2 acuerdos beneficiaría a ambas partes, ya que crearía efectivamente una pista de estándares singulares para las empresas de la UE y los EE. UU., Eliminando la necesidad de volver a solicitar la certificación al ingresar a un nuevo mercado geográfico.

Para AM, en particular, esto aliviaría la carga de recursos que se necesitan actualmente para obtener certificados múltiples, prácticamente idénticos. Como resultado, las empresas podrían reorientar sus esfuerzos y centrarse más en la maduración de la tecnología. Esto podría ser potencialmente más beneficioso para industrias altamente reguladas como la aeroespacial, médica y automotriz.

Si bien iniciativas como estas son cruciales, las empresas y los legisladores, por igual, también deben centrarse más en fomentar la educación AM y crear incentivos para atraer el uso de la impresión 3D.

América del Norte y Europa corren el riesgo de perder sus puestos a la cabeza de la industria mundial de la impresión 3D, y Asia se está convirtiendo rápidamente en un fuerte competidor de la impresión 3D. Significa que ahora es el momento de que ambas regiones tomen las acciones necesarias para establecer un ecosistema de AM robusto y completo que las impulsará a una nueva era de fabricación digital.

Impresión 3d

- Impresión 3D frente a fabricación aditiva:¿cuál es la diferencia?

- ¿Qué es el "Internet de las cosas" y qué significa para la fabricación aditiva?

- Diseño generativo e impresión 3D:la fabricación del mañana

- Impresión 3D en 2018:7 tendencias que dieron forma a la industria

- Informe:El estado de la fabricación urbana

- ¿Qué es la fabricación aditiva? - Tipos y funcionamiento

- El caso de la impresión 3D en la fabricación

- ¿Qué papel jugarán la robótica y la impresión 3D en el futuro de la fabricación?

- Fabricación aditiva en medicina y odontología

- Tecnología de fabricación aditiva y cómo pueden ayudar los SDK

- El futuro de la impresión 3D en la fabricación