Se reanuda la adopción de IIoT, IoT

Después de un comienzo lento, especialmente en Europa, el ritmo de adopción de las redes industriales de Internet de las cosas (IIoT) y el pariente de IIoT más orientado al consumidor, el IoT, se ha acelerado. La perspectiva es más brillante, aunque con obstáculos en el camino.

Las empresas que se centran en diseñar y fabricar chips, conjuntos de chips y módulos de potencia ultrabaja muy específicos para las redes se están volviendo mucho más optimistas sobre las perspectivas, al igual que algunos de los operadores de redes celulares.

Y quizás lo más significativo es que las grandes organizaciones de sectores numerosos y muy diferentes, como los servicios públicos, la agricultura, la logística, la telemedicina y el transporte, están pasando de probar y calificar la variedad de redes IIoT ahora disponibles para implementarlas.

Según un informe reciente del especialista en operadores de redes de comunicaciones móviles y por satélite Inmarsat, ha habido "un rápido aumento en el nivel de madurez de las organizaciones que adoptan la tecnología desde el inicio de la pandemia Covid-19".

Inmarsat encuestó a 450 empresas "globales" en una variedad de sectores industriales a principios de este año, y el 77% indicó que habían implementado al menos un proyecto de IoT o IIoT, y algo más del 40% de ellas lo habían logrado en los últimos 12 meses.

El 23% restante aún no había implementado ningún proyecto, pero indicó que dichas redes están en su hoja de ruta o que han iniciado pruebas.

"Si bien nuestros hallazgos apuntan a que IoT impulsa mejoras significativas en la eficiencia, la sostenibilidad y la seguridad en las cadenas de suministro globales, hay áreas en las que las organizaciones pueden realizar mejoras", dijo Mike Carter, presidente de operaciones empresariales de Inmarsat, al comentar sobre la respuesta. "La conectividad, la gestión de datos, la escasez de habilidades, las amenazas a la seguridad y los niveles de inversión siguen siendo desafíos a medida que las cadenas de producción y suministro del mundo se digitalizan y entrelazan cada vez más".

Satyajit Sinha de IoT Analytics

A principios de este año, Inmarsat sorprendió a muchos al anunciar que lanzaría una red global de banda estrecha (NB-IoT) para conectividad IoT, dirigida a los sectores marítimo, de aviación y gubernamental. Apodada Elera, la red está programada para lanzarse el próximo año y despliega el espectro de banda L para varios usos terrestres y satelitales.

Eso vino inmediatamente después de la noticia de que el operador de satélites planeaba combinar satélites geosincrónicos existentes con aves en órbita terrestre baja y redes terrestres 5G para una oferta integrada, denominada Orquesta.

Los analistas también se están volviendo más optimistas sobre las perspectivas tanto para IIoT como para IoT, que, salvo en China, con su despliegue masivo de NB-IoT celular en los últimos 18 meses, han luchado por generar impactos significativos.

Por ejemplo, IoT Analytics con sede en Hamburgo, Alemania, postula que a pesar del impacto de Covid-19 y la escasez global de componentes de silicio debido a problemas de la cadena de suministro, la cantidad de dispositivos de IoT aumentará en un 9% este año, a un estimado 12,3 mil millones de puntos finales activos conectados, y que para 2025, podría haber más de 27 mil millones de conexiones de IoT.

Pero, hablando exclusivamente con EE Times Europe , Satyajit Sinha, analista principal de IoT Analytics, señaló que “la cantidad de dispositivos IoT conectados en realidad fue ligeramente inferior a nuestro pronóstico de mitad de año de 11,7 mil millones de conexiones para 2020, frente a la cifra real de 11,3 mil millones. Ahora estamos pronosticando que para el 2025, habrá 27,1 mil millones de dispositivos IoT conectados, una cifra ligeramente menor que nuestro pronóstico anterior de 30,9 mil millones ”.

Sinha señaló dos factores “críticos” que han mellado la curva de crecimiento:“La pandemia ha impactado tanto la demanda como la oferta, y esta última incluso se detuvo en períodos críticos, mientras que las cadenas de suministro y el acceso a las materias primas no estaban intactos. Entonces, durante la primera mitad del año pasado, los presupuestos se congelaron. La demanda volvió durante la segunda mitad de 2020, pero el suministro a menudo se interrumpió. En consecuencia, muchas iniciativas de IoT e IIoT se detuvieron o, en algunos casos, se cancelaron. Y en algunas regiones continúan los problemas adicionales de la cadena de suministro ".

haga clic para ver la imagen a tamaño completo

En segundo lugar, está el problema de la escasez de chips. "Inicialmente, vimos esto como un subproducto del impacto de la pandemia en la cadena de suministro", dijo Sinha. “Sin embargo, se ha convertido en su propio problema:la capacidad de oferta no podía satisfacer la demanda global.

"Esto primero afectó a la industria automotriz y luego se extendió rápidamente a otros segmentos, incluido IoT", agregó, y advirtió que "en 2021, se espera que esta escasez de chips sea un factor por hasta dos años más antes de que esté disponible suficiente capacidad de producción adicional". . ”

En cuanto a los proveedores de chips, Sinha señaló, “Qualcomm lidera cómodamente, y cinco jugadores dominan actualmente el mercado de chips de IoT para celulares, los otros son MediaTek, HiSilicon, Intel y Unisoc. Estos cinco disfrutan del 93% de todos los envíos globales de chipsets IoT para celulares en 2020 ”.

Otros jugadores importantes que se centran en los sectores incluyen Nvidia, Sequans, Nordic Semiconductor, Silicon Labs, Altair Microchip y Dialog.

De hecho, Silicon Labs ha estado vendiendo gradualmente todos los sectores comerciales no relacionados con IoT e inalámbricos y en septiembre lanzó una gama de SoC sub-1-GHz para aplicaciones de IoT que combinan RF de largo alcance y eficiencia energética con seguridad Arm PSA Nivel 3 certificada. .

También están involucrados de manera seria Qorvo, con sus chips RF; Semiconductores NXP, con microcontroladores; y Skyworks, con una variedad de SoC.

Todos los dispositivos IoT e IIoT conectados que utilizan conectividad celular, ya sea 2G, 3G, 4G, LTE-M, 5G o NB-IoT, necesitan estos conjuntos de chips. Pero debe tenerse en cuenta que los chips y conjuntos de chips se pueden incrustar directamente en la PCB del dispositivo o en un módulo de IoT que se coloca dentro del dispositivo. La investigación de IoT Analytics se centra en la última de estas opciones:conjuntos de chips de IoT celulares integrados en un módulo de IoT.

Los principales proveedores de módulos incluyen Quectel, Fibocom, Sierra Wireless, Sequans, Thales y Telit.

Desde el punto de vista de las conexiones, los últimos estándares tecnológicos, como 5G, Wi-Fi 6 y 6E, y LPWA, están impulsando el mercado, mientras que IoT Analytics sugiere que el IoT satelital es un comodín que podría tener un impacto serio en este último. parte de su período de pronóstico.

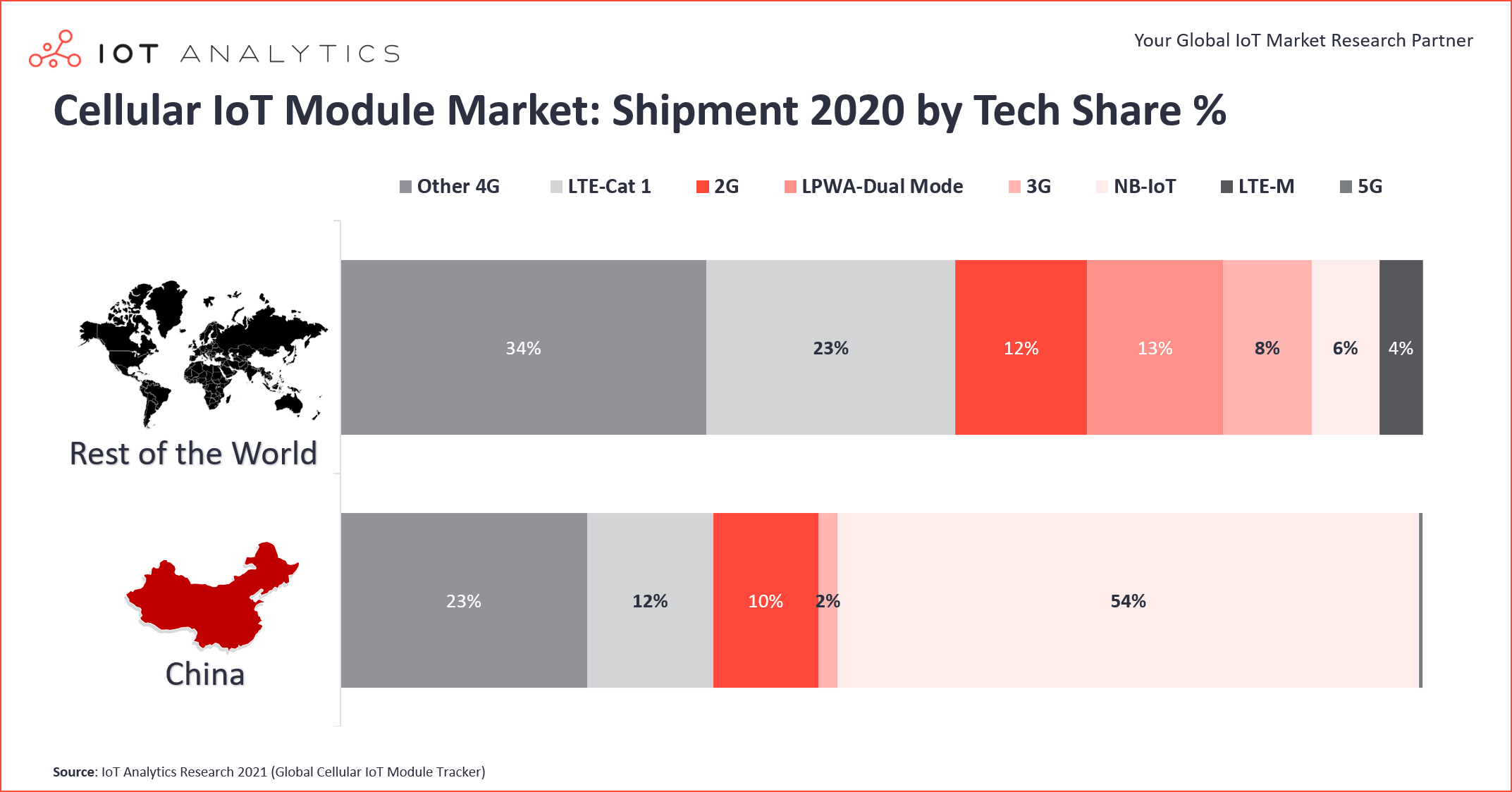

Sinha señaló que uno de los desarrollos interesantes en el sector es la enorme brecha entre lo que está sucediendo en China y lo que está sucediendo en el resto del mundo. Fuera de China, la penetración de LTE-Cat 1 es significativamente más fuerte que la de NB-IoT. Él estima que LTE-Cat 1 (un subconjunto de 4G) representa casi una cuarta parte (23%) del mercado fuera de China, pero solo el 12% en China.

El auge de LTE-Cat 1 comenzó en América del Norte hace algunos años, cuando se convirtió en la alternativa preferida, ya que los operadores móviles estaban abandonando estas redes. La migración masiva de 2G / 3G a LTE-Cat 1 comenzó en 2018 y “creció un 40% interanual durante 2020”, dijo Sinha. Un chipset en particular de Qualcomm, el MDM9207-1, fue con mucho el mayor beneficiario de este enorme aumento, agregó. Mientras tanto, se dice que el 8910DM de Unisoc ha crecido significativamente más rápido en el mismo período, impulsando el desarrollo del subsegmento más nuevo de LTE-Cat 1 bis, que ahora representa el 23% de todos los envíos de LTE-Cat 1.

Cat 1 bis se basa en la versión 13 del proyecto de asociación de tercera generación (3GPP) y se caracteriza por una sola antena y, por lo tanto, está optimizada para aplicaciones de baja potencia. El LTE-Cat 1 inicial está definido por la Versión 8 y necesita dos antenas de recepción.

Sinha notó otra tendencia importante en el sector. En la primera mitad del año pasado, los dispositivos conectados que usaban LPWA sin licencia, por ejemplo, de largo alcance (LoRa) y Sigfox, tenían una participación del 53% de las conexiones LPWA globales, mientras que LPWA con licencia como NB-IoT y LTE-machine-type comunicación (LTE-M) contribuyó con un 47%. Un año después, durante el mismo período, LPWA con licencia lideró con una participación del 54%, mientras que el segmento sin licencia tenía una participación del 46% en las conexiones LPWA globales, dijo.

Una razón clave ya se ha insinuado anteriormente:el tremendo crecimiento de NB-IoT en China durante la primera mitad de 2021. El resultado es que IoT de banda estrecha, como tecnología única, ahora lidera el mercado LPWA con una participación de mercado del 44%, y LoRa ha caído al segundo lugar, con un 37% de participación en las conexiones globales.

En cuanto a sectores industriales particulares, los que se encuentran en la curva ascendente más pronunciada incluyen el transporte y la automoción, así como la logística; combinados, representan aproximadamente el 30% de la demanda global del mercado de conjuntos de chips de IoT celular e IIoT. Y dentro de esos segmentos, las iniciativas de seguimiento de activos, en lugar de las aplicaciones telemáticas tradicionales, han estado impulsando el mercado, creciendo a un 22% interanual (2020/21), dijo Sinha. La adopción automotriz de 5G también se está acelerando, dijo.

Un elemento importante a tener en cuenta en esta perspectiva generalmente positiva es que, si bien la creciente disponibilidad de 5G está creando nuevas oportunidades comerciales de IIoT e IoT, contrariamente a la intuición, también está obstaculizando el potencial del sector a medida que los operadores móviles exageran sus capacidades con respecto a la cobertura de banda.

Jeremy Gosteau de Sequans

Esta opinión se destacó en una entrevista con Jeremy Gosteau, director de marketing de productos de IoT en el grupo francés Sequans. La compañía, que opera ampliamente en los EE. UU. Y Japón, así como en Europa, se ha centrado en chips para los sectores de IoT celular e IIoT durante muchos años y recientemente también ingresó al negocio de módulos.

Uno de los principales problemas es que NB-IoT ha sido infravalorado y quizás sobrevalorado por los operadores en la mayoría de los territorios excepto en China, sugirió Gosteau. “Uno de los principales aspectos del problema, particularmente en Europa, es que los operadores recién están comenzando de manera seria a poner fin a sus redes 2G y 3G”, dijo a EE Times Europe , y agregó que EE. UU. está quizás dos años por delante de nosotros, pero que ambos todavía están detrás de muchos otros mercados. “Desafortunadamente, es lo que es. Pero Europa por fin está mostrando un crecimiento saludable, y las barreras para NB-IoT definitivamente están cayendo ”.

Añadió que otro tema clave ha sido, y sigue siendo, "la grave fragmentación de las versiones de banda ancha celular y no celular [de baja potencia] de la oferta". Parte del problema parecería ser que 5G llegó tan rápidamente después de la Versión 13 (de LTE-M y NB-IoT), lo que significó que los operadores implementaron una versión u otra en diferentes territorios.

Los costos también han sido un gran obstáculo, enfatizó Gosteau. Debido a la fragmentación y, por lo tanto, a la necesidad de precios más altos para los chips separados, en lugar de los enormes volúmenes que podrían lograrse con solo una de las opciones, el progreso necesariamente se había ralentizado.

Una salida a este dilema sería la comercialización de módulos que combinan y ofrecen diferentes versiones - LTE-M, LTE-Cat 1 y NB-IoT, por ejemplo - dentro del mismo módulo, “reduciendo los costos a menos de US $ 10 por unidad ".

Esto significa que la IoT masiva podría convertirse en una realidad, pero probablemente no pronto, dijo Gosteau. Además, sugirió que los problemas difíciles de roaming con NB-IoT entre operadores se han resuelto en mayor o menor medida, mejorando enormemente la economía del tiempo aire.

Señaló un desarrollo potencialmente positivo de uno de los mayores operadores mundiales que promueven la adopción de IoT e IIoT por parte de los consumidores y las empresas:Vodafone. "Están hablando de un gran acuerdo de varios millones de unidades en torno a NB-IoT y posiblemente el mayor contrato de la industria fuera de China", dijo Gosteau.

Si esto es cierto y sale bien, podría ser una gran ventaja para todo el sector, posiblemente dando inicio a una tendencia importante que simplemente no podría haber sucedido hace dos años aproximadamente. Otros seguirían, indicando la maduración de las tecnologías involucradas.

>> Este artículo se publicó originalmente en nuestro sitio hermano, EE Times Europe.

Tecnología de Internet de las cosas

- ¿Por qué Edge Computing para IoT?

- OSGi para soluciones de IoT:una combinación perfecta

- ¿Blockchain puede acelerar la adopción de IoT?

- Una memoria más inteligente para dispositivos IoT

- Tres pasos para la adopción de IoT para las aseguradoras de salud

- Perspectivas para el desarrollo de IoT industrial

- Un enfoque de tres pasos para la adopción exitosa de IoT

- La vulnerabilidad de la cadena de suministro de IoT representa una amenaza para la seguridad de IIoT

- Adopción de blockchain en IoT

- La realidad aumentada es 'IoT para personas'

- ¿Qué hará la 5G por el IoT/IIoT?