¿Qué es la utilización de activos y cómo calcularla?

La adquisición de activos físicos puede resultar extremadamente cara, especialmente en el sector industrial. Dado el alto nivel de gasto de capital involucrado, las empresas deben garantizar su uso óptimo para generar el máximo rendimiento de los activos. En otras palabras, quieren mejorar la utilización de activos.

Aquí, el uso óptimo significa lograr un equilibrio y evitar los extremos. Un activo inactivo seguirá incurriendo en costes de mantenimiento. La sobreutilización tampoco es deseable, ya que puede provocar un exceso de producción, un exceso de inventario y costos de mantenimiento y operación excesivos.

En este artículo, exploramos la definición, la importancia y las formas de medir y mejorar la utilización de activos.

¿Qué es la utilización de activos?

En los negocios, la utilización de activos es un índice que mide qué tan eficiente es una organización en el uso de los activos a su disposición para ganar dinero y obtener ganancias. En una planta de fabricación, mediría qué tan bien está utilizando su capacidad de producción instalada.

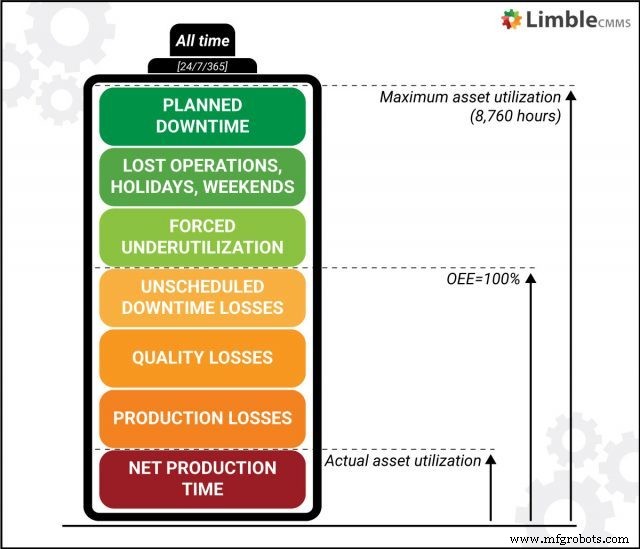

Para cualquier activo instalado, debe tener en cuenta dos factores diferentes:su utilización potencial y su utilización real. Para empezar, recuerde que existe un límite estricto para la cantidad de horas que puede trabajar con cualquier máquina durante un año:8760 horas (tiempo calendario).

Con varios turnos en un día, es posible que pueda extraer algo cercano a esa cifra con un activo, por ejemplo, una máquina CNC. Considere esto como la utilización potencial. Pero, en realidad, entran en juego muchos factores que impiden que su empresa utilice cualquier activo hasta su máximo potencial.

Podría ser:

- tiempo de inactividad obligatorio

- cambios y descansos del operador

- tiempo de inactividad programado para mantenimiento y reparaciones

- períodos de descanso

- vacaciones

- Desgloses inesperados de activos

- muchas otras rutinas e incidentes aleatorios

La utilización de activos nos permite factorizar todo y medir el uso real de los activos totales. Es una métrica clave que puede revelar mucho sobre la eficiencia de su negocio.

Una mayor utilización de activos generalmente se traduce en una mayor eficiencia general y margen de beneficio. Además, ayuda a los fabricantes a alcanzar la eficiencia de producción.

¿Por qué utilizar el índice de utilización de activos?

La utilización de activos es importante para medir con precisión el rendimiento empresarial. En ausencia de un uso óptimo de los activos de la empresa, las empresas se arriesgan a sufrir pérdidas operativas importantes. La métrica de utilización de activos brinda la indicación más clara de esta estadística vital.

En este sentido, se sitúa por encima de la OEE por varias razones. La eficacia general del equipo solo se centra en el proceso de producción, pero la baja utilización de activos puede deberse a otros factores. Por ejemplo, las bajas ventas pueden provocar una acumulación de inventario y obligar a la empresa a reducir la producción.

Como resultado, es mejor combinar ambas métricas:medir la OEE y usarla en el cálculo de la utilización de activos para obtener una imagen completa. La utilización ideal de activos debe mantenerse por encima del 70%. Cualquier valor más bajo y el impacto en el costo unitario es demasiado alto y puede hacer que una empresa no sea competitiva en el mercado.

Las métricas clave involucradas en el cálculo de la utilización de activos

Una plétora de diversos factores pueden afectar la utilización general de los activos en una organización. El cálculo de la tasa de utilización de activos implica cuatro métricas principales, así como varias situacionales. Los principales factores se analizan a continuación.

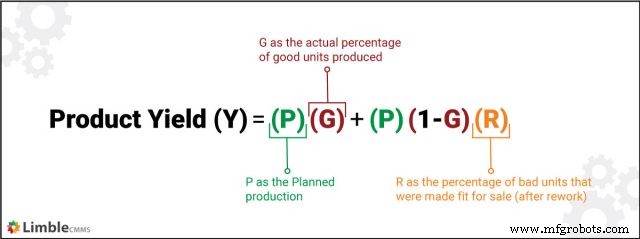

1) Rendimiento del producto

Los procesos de producción no pueden ofrecer un resultado 100% impecable todo el tiempo. Algunas unidades de un lote pueden presentar defectos que las hagan no aptas para la venta. El rendimiento del producto es la proporción de buenas unidades disponibles en un lote en comparación con la producción planificada de unidades.

La fórmula para calcular el rendimiento del producto es un poco complicada e involucra las siguientes variables:

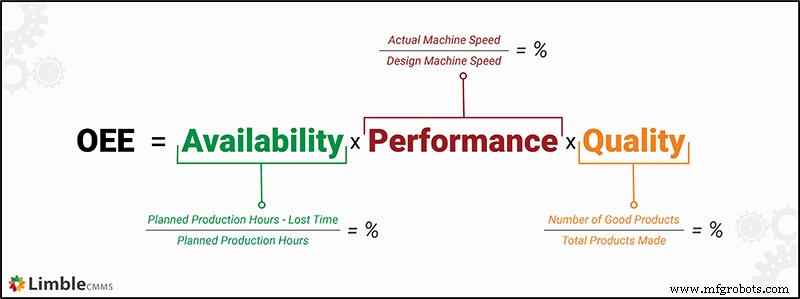

2) Eficacia general del equipo (OEE)

En lo que respecta a la productividad de la planta, la OEE se considera ampliamente la medida estándar de oro. Observa el tiempo total de producción y presenta una imagen de la productividad real. OEE es una métrica compuesta, que se calcula multiplicando los tres factores principales de OEE:

Una puntuación del 100% en OEE significa que un activo está dando resultados del 100% en tres áreas:

- Calidad (sin unidades defectuosas)

- Rendimiento (velocidad de producción)

- Disponibilidad (sin tiempo de inactividad ni pausas en la producción)

Una OEE baja podría ser una señal de mantenimiento deficiente, producción ineficiente o una falta general de planificación adecuada. En la fabricación, es una métrica clave para medir la productividad y prevenir desperdicios / pérdidas.

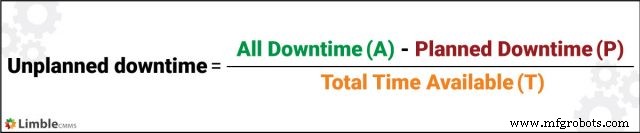

3) Tiempo de inactividad no planificado

El tiempo de inactividad no planificado ocurre cuando un activo se ve obligado a cerrar debido a un mal funcionamiento o averías y el mantenimiento de emergencia resultante. También puede ocurrir debido a una escasez de piezas o desabastecimiento. Para encontrar el tiempo de inactividad no planificado, utilice las siguientes variables:

La mayoría de las veces, los altos niveles de tiempo de inactividad no planificado son un signo de estrategias de mantenimiento inadecuadas o defectuosas. Se puede utilizar para identificar problemas relacionados con la formación, la gestión de inventario y el mantenimiento de herramientas.

4) Gastos de mantenimiento

A medida que los activos envejecen, contribuyen más al costo total de producción de un bien. El gasto de mantenimiento es una métrica que revela este aspecto, utilizando las siguientes variables:

A medida que un activo llega al final de su ciclo de vida, requiere un mantenimiento más frecuente y costoso. Una relación más alta de costos de mantenimiento apunta a un activo ineficiente o desactualizado. Puede usarse como una señal de que una pieza de equipo debe ser eliminada y reemplazada.

Pasos para calcular la utilización de activos

Medir la utilización de activos es bastante sencillo, en lo que respecta a los pasos involucrados. Comenzamos con la máxima utilización posible y restamos los "tiempos" en los que los activos no se utilizaron, por cualquier motivo.

El principal desafío es obtener datos precisos para el cálculo. Un sistema CMMS moderno puede contribuir en gran medida a facilitar el proceso. Cuando se usa correctamente, CMMS puede rastrear automáticamente el tiempo de inactividad planificado y no planificado para activos o instalaciones específicos.

Para calcular la utilización real de los activos, siga los pasos que se describen a continuación.

PASO 1:Determine el tiempo de inactividad anual planificado

Encuentre la cifra anual de tiempo de inactividad por mantenimiento planificado para todos los activos relacionados con la producción. Calcule el promedio total de todos los activos para calcular el tiempo de inactividad real por mantenimiento de una planta / instalación.

PASO # 2:Agregue el tiempo de operaciones perdidas

Encuentre el número total de horas operativas perdidas cada año debido a vacaciones, mantenimiento y otros tiempos de inactividad. En general, para la utilización de activos, 24/7/365 se considera el denominador de tiempo predeterminado (a menos que haya un año bisiesto). Si ciertos activos no funcionan las 24 horas del día, los 7 días de la semana, los 365 días del año, incluya también las horas inactivas aquí en tiempo de operaciones perdidas.

PASO 3:Incluya las horas de producción perdidas debido a bajas ventas / atrasos

Calcule las horas perdidas debido a la subutilización forzada de activos. Los factores a considerar incluyen ventas más bajas, pérdida de participación de mercado frente a los competidores, variaciones estacionales en la demanda, tiempo de inactividad causado por pruebas, innovaciones o cambios en los planes / cronogramas impulsados por decisiones comerciales.

PASO 4:Calcule las pérdidas totales relacionadas con un plan estratégico

Agregue todos los resultados de los pasos 1 a 3 para obtener las pérdidas totales de utilización de activos que no se pueden atribuir a las operaciones / procesos de producción. Tenga en cuenta que solo la administración de alto nivel tiene el poder de realizar cambios significativos o medidas correctivas en estos factores.

PASO 5:Tenga en cuenta el tiempo de inactividad no programado

Este es el primer factor que normalmente está bajo su control. Las cosas a considerar incluyen averías inesperadas de activos. El paso 5 es donde comenzamos efectivamente con la medición de OEE.

PASO 6:Observe las pérdidas de calidad

Calcule el rendimiento del producto (unidades perdidas durante la producción debido a varios factores) y convierta esas unidades defectuosas en un tiempo de producción equivalente. Recuerde que estas horas no se pierden “directamente”.

PASO 7:Incluya las pérdidas en la tasa de producción

Cuando los activos se operan por debajo de su capacidad nominal, eso debe registrarse en términos de pérdida potencial en el tiempo de operación. Este paso es idéntico al anterior para pérdidas de calidad. Si una máquina de grabado tiene una capacidad nominal de 10,000 unidades por hora, pero solo opera a 5000 unidades, la reducción del 50% de la producción se convertiría en una reducción del 50% en el tiempo de operación.

PASO # 8:Calcule la utilización real de los activos

Para llegar a la cifra final, registre todas las pérdidas acumuladas hasta ahora en orden secuencial y réstelas de 8760 horas, el total en un año (24/7/365). La cantidad de horas que obtiene de este cálculo es la utilización real de sus activos.

Las formas más efectivas de mejorar la utilización de activos

Una vez que obtenga información sobre el estado real de la utilización de activos en su organización / instalaciones individuales, puede considerar acciones correctivas. El beneficio de este enfoque secuencial es que puede detectar fácilmente las áreas que necesitan mejoras, incluso antes de llegar al número de uso real.

Si las cifras de utilización son demasiado bajas, existen varias soluciones posibles, basadas en sus áreas más problemáticas:

- Mejore la programación del mantenimiento mediante el uso de una solución CMMS personalizada.

- Investigue enérgicamente todas las fallas de activos con la solución CAPA para evitar fallas repetidas.

- Realice un seguimiento del MTBF para determinar si un activo tiene problemas de confiabilidad. Si es así, intente encontrar y eliminar las causas fundamentales de esos problemas.

- Brinde capacitación adecuada a los equipos de mantenimiento y operadores de máquinas para evitar tiempos de inactividad debido a operaciones incorrectas o mantenimiento inadecuado / defectuoso.

- Mejore la gestión de piezas de repuesto, la gestión de MRO y la gestión de herramientas.

- Compre equipos y repuestos más confiables que estén diseñados teniendo en cuenta la tolerancia a fallas.

- Cambie a una estrategia de mantenimiento proactivo, preventivo o predictivo, para reducir el tiempo de inactividad no planificado y una menor tasa de rotación de activos.

Reducir el mantenimiento reactivo en un 73,2%

Ver los resultados que disfruta Red Hawk con Limble

Lea nuestroCaso de estudio

Aprovechar al máximo sus activos físicos

La eficiencia es más importante que nunca en el entorno empresarial moderno. Las empresas que desperdician activos valiosos tendrán más dificultades para competir con rivales más esbeltos y eficientes.

Como una verdadera medida de eficiencia en la producción y el mantenimiento, la utilización de activos adquiere mayor importancia en este contexto. Aproveche para encontrar áreas problemáticas, mejorar las prácticas de gestión de activos y aumentar su competitividad en el mercado.

Mantenimiento y reparación de equipos

- ¿Cuál es el estado de la recuperación y utilización del molibdeno?

- 12 plantillas de mantenimiento y cómo usarlas

- Cómo miden RONA y OEE la utilización de activos

- ¿Qué es 6G y qué tan rápido será?

- ¿Qué es la cavitación de la bomba y cómo la evito?

- ¿Qué es el corte por plasma y cómo funciona el corte por plasma?

- ¿Qué es la soldadura? - Tipos y cómo soldar

- ¿Qué es la soldadura fuerte y cómo soldar metal?

- ¿Qué es la soldadura fuerte de cobre y cómo hacerla?

- ¿Qué es Kerf en el corte por chorro de agua y cómo calcularlo?

- Cómo calcular y mejorar la disponibilidad de la máquina