13 empresas líderes de semiconductores de EE. UU. en 2026

Estados Unidos domina el ecosistema global de semiconductores, no sólo por la producción de chips sino también por el control de los componentes más críticos de la cadena de suministro. Desde arquitecturas de chips pioneras hasta herramientas de software de vanguardia y computación de alto rendimiento, las empresas estadounidenses generan más de 500 mil millones de dólares en ingresos anuales, más de la mitad de las ganancias mundiales por semiconductores.

Esta guía desglosa las 13 empresas de semiconductores estadounidenses más influyentes y detalla sus modelos de negocio, tecnologías emblemáticas, posiciones en el mercado y métricas clave de rendimiento. Ya sea que impulsen la IA, la electrónica de consumo o la próxima ola de informática, estas empresas están dando forma al futuro de la industria.

¿Lo sabías? La Ley CHIPS y Ciencia de 2022 asigna 52.700 millones de dólares para fortalecer la fabricación y la investigación de semiconductores en Estados Unidos:39.000 millones de dólares para fábricas y 11.000 millones de dólares para I+D y desarrollo de la fuerza laboral. [1]

13. NXP Semiconductors:Líder en chips para automoción

Fundada 2006

Productos principales :ADAS, RF, soluciones de comunicación inalámbrica

Ingresos anuales :12.610 millones de dólares

Ventaja competitiva :NFC y chips de seguridad integrados

NXP, que surge de una filial de Philips, destaca en soluciones de conectividad segura, industrial y para el sector automovilístico. Sus chips son parte integral de ADAS, infoentretenimiento, control del tren motriz y redes de vehículos, mientras que la tecnología NFC impulsa pagos sin contacto y dispositivos IoT.

Información clave :En 2026, NXP lanzó el procesador de superintegración S32N7 para acelerar la digitalización de vehículos.

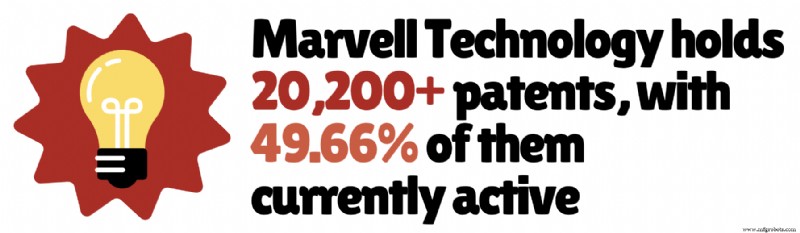

12. Tecnología Marvell:Innovador en infraestructura de datos

Fundada 1995

Productos principales :ASIC, chips de red, controladores de almacenamiento

Ingresos anuales :8.190 millones de dólares+

Ventaja competitiva :Liderazgo en silicio de IA personalizado

Marvell impulsa la infraestructura y la conectividad de datos, permitiendo un movimiento, almacenamiento y procesamiento eficiente de datos en cargas de trabajo en la nube, 5G e IA. Sus chips son la base de los principales proveedores de nube y centros de datos de hiperescala.

Al invertir en redes ópticas de 800G y 1,6T e interconexiones de clústeres de IA, la demanda de IA de Marvell se ha convertido en su principal motor de crecimiento.

Información clave :Los ingresos del año fiscal 2026 alcanzaron los 8.190 millones de dólares, impulsados por la demanda centrada en la IA. [2]

11. Dispositivos analógicos:Especialista en procesamiento de señales

Fundada 1965

Productos principales :Circuitos integrados analógicos, semiconductores de señal mixta

Ingresos anuales :$11 mil millones+

Ventaja competitiva :Enfoque industrial y automotriz

Analog Devices traduce señales del mundo real en datos digitales, lo que hace que sus chips sean indispensables para aplicaciones de precisión y bajo consumo en los mercados industrial, automotriz, de comunicaciones y de atención médica.

Su resistente modelo de negocio (largos ciclos de vida de los productos y demanda recurrente) mantiene los ingresos estables en los mercados cíclicos.

La electrificación, la infraestructura basada en IA y la energía renovable están impulsando el crecimiento.

Información clave :El 45% de los ingresos proviene de la industria, el 30% de la automoción y el 13% de consumo y comunicaciones cada uno. [4]

10. KLA Corporation:Autoridad de Control de Calidad de Chips

Fundada 1975

Productos principales :Inspección de obleas, herramientas de metrología

Ingresos anuales :$13 mil millones+

Ventaja competitiva :Dominio en el control e inspección de procesos

KLA ofrece sistemas de metrología e inspección de precisión que garantizan chips libres de defectos. La óptica avanzada, los algoritmos de IA y la metrología de alta precisión detectan defectos de escala casi atómica críticos para nodos complejos.

Con la creciente complejidad de los procesos, los sistemas de KLA se vuelven aún más esenciales, lo que impulsa la optimización del rendimiento y una alta inversión en fabricación.

Información clave :Los flujos de ingresos incluyen contratos de servicios, actualizaciones de software y análisis de datos, lo que garantiza un flujo de caja resistente incluso durante las crisis.

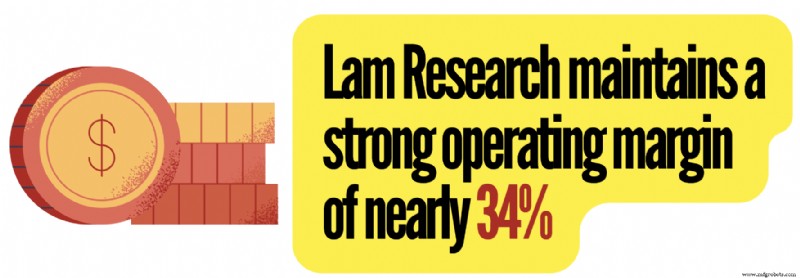

9. Lam Research:Especialista en fabricación de precisión

Fundada 1980

Productos principales :Sistemas de grabado, equipos de deposición

Ingresos anuales :21.600 millones de dólares+

Ventaja competitiva :Dominio del grabado con plasma

Lam Research proporciona tecnologías de grabado, deposición y limpieza de obleas esenciales para construir transistores ultrapequeños. A medida que los nodos se reducen por debajo de los 5 nm, aumentan las demandas de precisión, lo que genera una mayor demanda de los sistemas avanzados de Lam.

Información clave :Sus sistemas también son cruciales para la memoria 3D NAND, ya que admiten más de 200 capas apiladas.

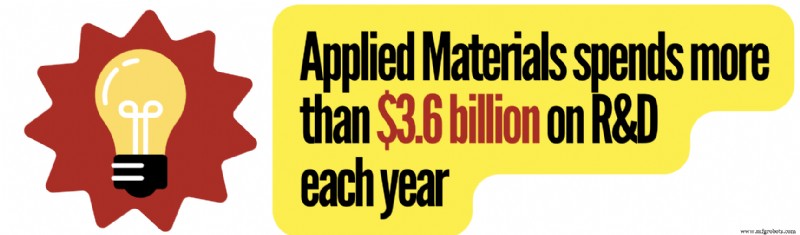

8. Materiales aplicados:El motor detrás de la fabricación de chips

Fundada 1967

Productos principales :Herramientas de fabricación de semiconductores, sistemas de deposición.

Ingresos anuales :28.300 millones de dólares+

Ventaja competitiva :Altos costos de cambio

Applied Materials fabrica los equipos avanzados que impulsan las fábricas de todo el mundo y representan las herramientas que permiten toda la cadena de producción de chips.

Financieramente, reporta $28,360 millones en ingresos y $7,830 millones en ganancias netas, con un margen bruto del 49% que refleja el alto valor de sus herramientas especializadas.

Información clave :Applied, que invierte mucho en transistores de puerta integral y escalamiento avanzado de DRAM, posee 57.700 patentes, el 45% de las cuales permanecen activas. [6]

7. Tecnología Micron:El motor de la memoria

Fundada 1978

Productos principales :DRAM, flash NAND, memoria de gran ancho de banda

Ingresos anuales :37.300 millones de dólares+

Ventaja competitiva :Contratos de suministro a largo plazo

Micron es el único fabricante estadounidense importante de memoria DRAM y NAND. Las cargas de trabajo de IA han convertido la memoria de un producto básico en un motor estratégico, impulsando la demanda de memoria de gran ancho de banda y DRAM de gran capacidad.

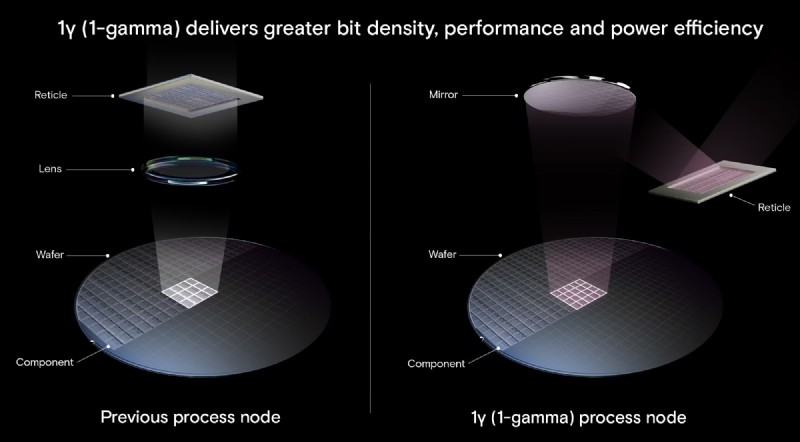

La DRAM de 1 gamma y la NAND 3D de 200 capas de Micron están a la vanguardia de este aumento.

Información clave :El 77% de los ingresos proviene de DRAM, el 23% de NAND flash. [7]

6. Texas Instruments:Líder silencioso de la electrónica cotidiana

Fundada 1930 (como Servicio Geofísico)

Productos principales :Circuitos integrados analógicos, procesadores integrados

Ingresos anuales :17.600 millones de dólares+

Ventaja competitiva :Dominio de los semiconductores analógicos

Se espera que el segmento analógico de TI, valorado en más de 110 mil millones de dólares, crezca a una tasa compuesta anual de ~6 % hasta 2034. Suministra decenas de miles de millones de dispositivos (teléfonos inteligentes, sistemas de energía, automóviles, robots industriales), lo que lo convierte en la columna vertebral de la electrónica moderna.

Los ciclos de vida prolongados de los productos (de 10 a 20 años o más) generan flujos de ingresos estables y predecibles.

Información clave :El margen bruto se acerca al 58 %, y las ventas analógicas constituyen más del 80 % de los ingresos totales.

5. Microdispositivos avanzados:Redefiniendo la informática de alto rendimiento

Fundada 1969

Productos principales :Aceleradores Ryzen, EPYC, Radeon, Instinct AI

Ingresos anuales :37.470 millones de dólares+

Ventaja competitiva :Crecimiento del centro de datos con CPU EPYC

AMD ha pasado de ser el perdedor a ser un actor importante en CPU, GPU y aceleradores de IA. Sus CPU de servidor EPYC y GPU Instinct son clave para la IA y las cargas de trabajo del centro de datos.

Información clave :El segmento de centros de datos del año fiscal 2026 creció un 57 % interanual, impulsado por la demanda de EPYC e Instinct. [9]

4. Qualcomm:Rey de la conectividad inalámbrica

Fundada 1985

Productos principales :SoC Snapdragon, módems 5G, sistemas RF

Ingresos anuales :44.400 millones de dólares+

Ventaja competitiva :Cartera de patentes inalámbricas inigualable

Qualcomm impulsa el ecosistema global de teléfonos inteligentes con procesadores Snapdragon, controlando aproximadamente el 25 % de los envíos de SoC y>70 % en los mercados de Android de alta gama. Su modelo híbrido (fabricación de chips y concesión de licencias de patentes) crea una estructura altamente rentable.

Más allá de los teléfonos, Qualcomm se está expandiendo rápidamente en la automoción y el IoT, generando> mil millones de dólares trimestrales en la industria automotriz y apuntando a un crecimiento anual>20 %.

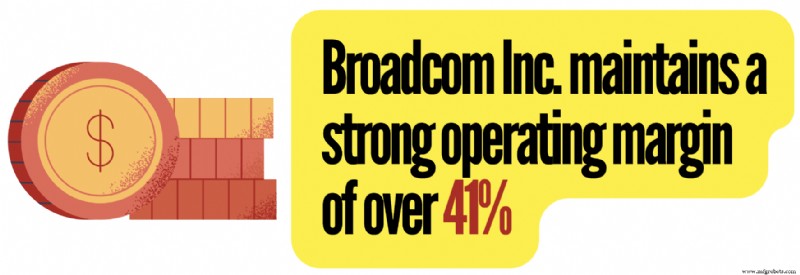

3. Broadcom:columna vertebral de la infraestructura de datos global

Fundada 1961

Productos principales :Aceleradores de IA personalizados, chips de red

Ingresos anuales :68.200 millones de dólares+

Ventaja competitiva :Liderazgo de chip AI personalizado

Broadcom se destaca en redes, silicio personalizado y software de infraestructura. Sus chips de IA personalizados para Google, Meta y otros impulsan un rendimiento personalizado a escala.

Los ingresos del año fiscal 2025 aumentaron un 24 % interanual, generando 26 900 millones de dólares en flujo de caja libre. El 57% de los ingresos son semiconductores; El 43% proviene de software de infraestructura.

Los ingresos por IA alcanzarán los 20 mil millones de dólares en 2025, con un crecimiento interanual de ~65 %. Broadcom proyecta más de 100 mil millones de dólares en ingresos por chips de IA para 2027, implementando 10 GW de aceleradores personalizados en seis clientes importantes. [10]

2. Intel:El gigante de los chips antiguos se reinventa

Fundada 1968

Productos principales :CPU, aceleradores de IA, FPGA

Ingresos anuales :52.800 millones de dólares+

Ventaja competitiva :Fabricación integrada

Intel fue pionera en la primera CPU comercial e impulsó la Ley de Moore durante décadas. Sigue siendo líder en CPU para PC y servidores, y suministra a fabricantes de equipos originales como Dell, HP y Lenovo.

Su modelo IDM (diseño y fabricación de sus propios chips) lo distingue. Los cambios recientes se centran en los servicios de fundición (Intel Foundry) y nodos avanzados como Intel 18A, mientras se expanden hacia la IA y la informática de punta.

Información clave :El gasto anual en I+D alcanza los 13.800 millones de dólares; Los gastos de capital superan los 14.600 millones de dólares para reconstruir el liderazgo en el sector manufacturero. [11]

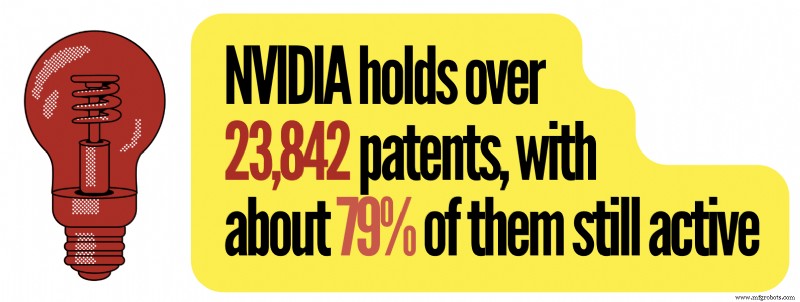

1. NVIDIA:Centro de la revolución de la IA

Fundada 1993

Productos principales :GPU, sistemas de centros de datos, plataformas de software de inteligencia artificial

Ingresos anuales :215 mil millones de dólares+

Ventaja competitiva :Ecosistema CUDA

NVIDIA ha pasado de ser un pionero en gráficos para juegos a ser el proveedor dominante de informática de IA, impulsando ChatGPT, vehículos autónomos, robótica y servicios en la nube. Podría aprovechar una oportunidad de ingresos acumulativos por IA de hasta 1 billón de dólares.

Sus GPU dominan el 75 % de las 500 supercomputadoras TOP del mundo, lo que subraya su liderazgo en informática científica y empresarial.

CUDA, una pila de software patentada, genera importantes costos de cambio para los desarrolladores, lo que consolida el dominio del mercado de NVIDIA.

Información clave :NVIDIA controla ~92% del mercado de GPU discretas y ~80% del mercado de aceleradores de IA. [13]

Leer más

- 14 empresas japonesas líderes en semiconductores

- Las 16 principales empresas chinas de semiconductores

- 15 procesadores cuánticos que presentan un nuevo paradigma informático

Fuentes citadas y referencias adicionales

- Qué significa la Ley de Chips y Ciencia para la IA, Universidad de Stanford

- Marvell proyecta fuertes ingresos para el año fiscal 2028 gracias al auge de los centros de datos impulsados por la IA, Reuters

- Analog Devices tiene la perspectiva de crecimiento más sólida entre sus pares DAO, Buscando Alpha

- Resultados financieros del cuarto trimestre y del año fiscal 2025, Analog Devices

- Desbloquear la innovación y abordar la disponibilidad y la obsolescencia, Converge

- Patentes y estadísticas de Applied Materials, GreyB

- La memoria de IA está agotada, lo que provoca un aumento sin precedentes en los precios, CNBC

- Innovaciones del mercado de semiconductores analógicos que dan forma a las tecnologías de próxima generación, Precedence Research

- La prima de valoración de AMD parece diferente tras los últimos resultados, Investing.com

- Lo más destacado de la convocatoria de resultados del cuarto trimestre de 2025 de Broadcom Inc., Yahoo Finance

- El último avance en la tecnología de procesos Intel Foundry, Intel

- Los 23 superordenadores más rápidos del mundo, RankRed

- NVIDIA controla el 92% del mercado de GPU, Carbon Credits

Tecnología Industrial

- La batalla por el estatus laboral de los camioneros independientes está activada, en espera del fallo del Tribunal Superior

- Componentes de la placa de circuito y sus aplicaciones

- ¿Qué valor aporta un gemelo digital a las plantas de fabricación?

- Actualización de la especificación IOGP para accesorios de diámetro pequeño

- ¿Cuáles son los tipos comunes de mecanizado de roscas en CNC?

- Instrumentación analítica para la fabricación de productos químicos

- Cómo configurar una soldadora MIG:una guía técnica

- Desafíos comunes con los sistemas de muestreo de procesos

- 5 preguntas para hacerle a su profesional de ciberseguridad

- Digitalizar las auditorías de calidad:una fuente de mejora continua

- Acelerar los lanzamientos de productos:aprovechar la subcontratación de ingeniería para lograr velocidad e innovación