Tarjeta de crédito

Antecedentes

Una tarjeta de crédito permite a los consumidores comprar productos o servicios sin efectivo y pagarlos en una fecha posterior. Para calificar para este tipo de crédito, el consumidor debe abrir una cuenta en un banco o empresa, que patrocina una tarjeta. Luego reciben una línea de crédito con un monto específico en dólares. Pueden usar la tarjeta para realizar compras en los comercios participantes hasta que alcancen este límite de crédito. Cada mes, el patrocinador proporciona una factura, que registra la actividad de la tarjeta durante los 30 días anteriores. Dependiendo de los términos de la tarjeta, el cliente puede pagar cargos por intereses sobre la cantidad que no paga mensualmente. Además, las tarjetas de crédito pueden estar patrocinadas por grandes minoristas (como las principales tiendas de ropa o por departamentos) o por bancos o corporaciones (como VISA o American Express).

Las tarjetas de crédito son un desarrollo relativamente reciente. La Compañía VISA, por ejemplo, tiene su historia en 1958 cuando el Bank of America inició su programa BankAmericard. A mediados de la década de 1960, el Bank of America comenzó a otorgar licencias a los bancos de los Estados Unidos para que emitieran sus BankAmericards especiales. En 1977, el nombre Visa se adoptó internacionalmente para cubrir todas estas tarjetas. VISA se convirtió en la primera tarjeta de crédito reconocida a nivel mundial.

Los bancos y las empresas que patrocinan las tarjetas de crédito se benefician de tres formas. Principalmente, ganan dinero con los pagos de intereses cargados sobre el saldo pendiente, pero también pueden ganar dinero cobrando una tarifa anual por el uso de la tarjeta. Los ingresos de esta tarifa, que típicamente son solo $ 50 o $ 75 por cliente por año, pueden ser sustanciales considerando que las empresas más grandes tienen decenas de millones de clientes. Además, los patrocinadores ganan dinero cobrando a los comerciantes un pequeño porcentaje de los ingresos por el servicio de la tarjeta. Este arreglo es aceptable para los comerciantes porque pueden permitir que sus clientes paguen con tarjeta de crédito en lugar de requerir efectivo. El comerciante hace arreglos para participar en un programa de tarjetas de crédito con un banco comercial, que a su vez trabaja con un banco emisor de tarjetas. El banco comercial determina qué porcentaje del valor total de la compra debe pagar el comerciante al banco emisor de la tarjeta. El monto varía en función del volumen y tipo de negocio, pero en general se sitúa entre el 1-2%. El banco mercantil conserva un porcentaje de esa cantidad como tarifa de procesamiento de transacciones. Para empresas como American Express que patrocinan tarjetas, la tarifa de procesamiento puede ser significativamente más alta. Además, los patrocinadores pueden generar ingresos alquilando equipos de verificación de tarjetas de crédito a comerciantes (especialmente si los comerciantes no pueden permitirse comprar el equipo ellos mismos). Finalmente, los patrocinadores pueden beneficiarse cobrando tarifas de servicio por pagos atrasados.

Diseño

Las tarjetas de crédito están diseñadas con complejas funciones de seguridad para evitar la posibilidad de fraude. Estas características incluyen el número de cuenta de la tarjeta, su panel de firma y su banda magnética. El número de cuenta único de la tarjeta es la información clave necesaria para realizar una transacción financiera y debe protegerse cuidadosamente. Para evitar que alguien utilice un número de cuenta incorrecto o invente un número falso, las empresas confían en las leyes de las estadísticas para su protección. Al usar números de cuenta largos, es poco probable que se pueda falsificar un número. Por ejemplo, la tarjeta Visa tiene 13 dígitos, American Express tiene 15, Diners Club 14 y MasterCard tiene 20. Matemáticamente, nueve dígitos proporcionarían mil millones de números de cuenta únicos (000000000, 000000001, 0000000002, y así sucesivamente hasta 999999999) que sería suficiente para todos los clientes de una determinada empresa. (Las empresas más grandes, Visa y MasterCard, solo tienen alrededor de 65 millones de clientes). Si solo se asignan 65 millones de números de entre 10 billones de posibilidades posibles, es poco probable que alguien pueda utilizar por error otro número de cuenta. Si un empleado de la tienda ingresa por error un número de cuenta incorrecto, es casi seguro que no será aceptado. Esta seguridad estadística les da a las empresas la confianza de que alguien no está inventando un número cuando hace negocios por teléfono. Por supuesto, esta medida de seguridad no ayuda si alguien obtiene un número real y lo usa de manera fraudulenta.

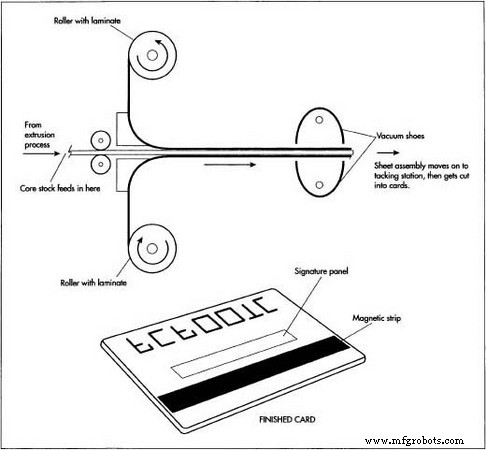

Otra característica de diseño de seguridad involucra el panel de firma en la parte posterior de la tarjeta. La firma está destinada a documentar la letra del propietario para que se pueda detectar una firma falsificada en un recibo. Para evitar que los delincuentes borren el panel posterior de una tarjeta robada y pongan su propia firma, el panel está impreso con un diseño de huella dactilar que es difícil de duplicar y que se desprenderá cuando se borre la firma original. Si se borra la firma, este diseño también desaparecerá dejando una mancha blanca, que indica instantáneamente que la tarjeta ha sido manipulada. Algunos fabricantes de tarjetas imprimen la palabra VOID debajo de este panel, que se revela al borrar.

La banda magnética en la parte posterior de la tarjeta es una tercera característica de seguridad. La franja es un área cubierta con partículas de óxido de hierro que se pueden codificar con información binaria, que identifica la tarjeta como auténtica. Es difícil determinar exactamente qué información está codificada en la tira porque, por razones de seguridad, las empresas no desean discutir esto. Sin embargo, es probable que la fecha de vencimiento de la tarjeta sea un hecho registrado en la tira porque los cajeros automáticos (ATM) retendrán las tarjetas vencidas. Es poco probable que información como límite de crédito, dirección, número de teléfono, empleador, se registre en la banda porque los bancos no vuelven a emitir tarjetas cuando cambia este tipo de información.

Finalmente, algunas tarjetas presentan características especiales que las hacen difíciles de duplicar, como hologramas complicados.

Materias primas

Las tarjetas están hechas de varias capas de plástico laminadas juntas. El núcleo está hecho comúnmente de una resina plástica conocida como acetato de cloruro de polivinilo (PVCA). Esta resina se mezcla con materiales opacificantes, tintes y plastificantes para darle la apariencia y consistencia adecuadas. Este material de núcleo está laminado con capas delgadas de PVCA o materiales plásticos transparentes. Estos laminados se adherirán al núcleo cuando se apliquen con presión y calor.

También se utilizan una variedad de tintas o tintes para imprimir tarjetas de crédito. Están disponibles en una variedad de colores y están diseñados para usarse en sustratos de plástico. Algunos fabricantes utilizan tintas magnéticas especiales para imprimir la banda magnética en la parte posterior de la tarjeta. Las tintas se fabrican dispersando partículas de óxido metálico en los disolventes apropiados. Están involucrados procesos de impresión especiales adicionales para tarjetas, como VISA, que cuentan con hologramas.

El

proceso de fabricación

El proceso de fabricación consta de varios pasos:primero, el núcleo de plástico y los materiales laminados se combinan y moldean en forma de lámina; entonces el núcleo es el impreso con la información apropiada; a continuación, los laminados se aplican al núcleo; y finalmente la hoja ensamblada se corta en tarjetas individuales.

Composición y moldeado de plástico

- 1 El plástico para la hoja del núcleo se fabrica fundiendo y mezclando acetato de cloruro de polivinilo con otros aditivos. Los componentes mezclados se transfieren a un aparato de moldeo por extrusión, que fuerza al plástico fundido a través de un pequeño orificio plano conocido como matriz. A medida que la hoja sale del troquel, pasa por una serie de tres rodillos apilados uno encima del otro que tira de la hoja. Estos rodillos mantienen la hoja plana y mantienen

Cuando la hoja sale del troquel, pasa por una serie de tres rodillos apilados encima de cada uno otro que tira de la sábana. Estos rodillos mantienen la hoja plana y mantienen el grosor adecuado. Las hojas pueden pasar luego a través de unidades de enfriamiento adicionales antes de cortarse en hojas separadas. el espesor adecuado. Las hojas pueden pasar luego a través de unidades de enfriamiento adicionales antes de ser cortadas en hojas separadas con sierras, tijeras o alambres calientes. Las hojas cortadas entran en un apilador de hojas que las apila en su lugar y las almacena para operaciones posteriores.

Cuando la hoja sale del troquel, pasa por una serie de tres rodillos apilados encima de cada uno otro que tira de la sábana. Estos rodillos mantienen la hoja plana y mantienen el grosor adecuado. Las hojas pueden pasar luego a través de unidades de enfriamiento adicionales antes de cortarse en hojas separadas. el espesor adecuado. Las hojas pueden pasar luego a través de unidades de enfriamiento adicionales antes de ser cortadas en hojas separadas con sierras, tijeras o alambres calientes. Las hojas cortadas entran en un apilador de hojas que las apila en su lugar y las almacena para operaciones posteriores. - 2 Las películas laminadas que se utilizan para revestir el material del núcleo se fabrican mediante un proceso de extrusión similar. Estas películas más delgadas se pueden fabricar con un proceso de matriz de fundición en ranura en el que se extiende una película de plástico fundido sobre un rodillo de fundición. El rodillo determina el grosor y el ancho de la película. Una vez enfriadas, las películas se almacenan en rollos hasta que estén listas para su uso.

Impresión

- 3 El núcleo de plástico de la tarjeta está impreso con texto y gráficos. Esto se hace utilizando una variedad de procesos de serigrafía comunes. Además, una de las películas laminadas también puede sufrir operaciones posteriores en las que se imprime con tinta magnética. Alternativamente, la banda magnética se puede agregar mediante un método de estampado en caliente. Los cabezales magnéticos que se utilizan para codificar y decodificar las partículas de óxido de hierro solo pueden funcionar si el medio magnético está cerca de la superficie de la tarjeta, por lo que las partículas metálicas deben colocarse encima de la capa de laminación. Una vez finalizado el proceso de impresión, el núcleo está listo para ser laminado.

Laminación

- 4 La laminación ayuda a proteger el acabado de la tarjeta y aumenta su resistencia. En este proceso, las hojas de material de núcleo se alimentan a través de un sistema de rodillos. Los rollos de material laminado se encuentran por encima y por debajo del material principal. Estos rollos alimentan el laminado en las zapatas de vacío junto con el material del núcleo. La aspiradora mantiene las tres piezas de plástico juntas mientras viajan a una estación de virado. En la estación de virado, un par de lámparas de calor infrarrojas de cuarzo calientan las películas de plástico superior e inferior. Estas lámparas están respaldadas por reflectores para enfocar la energía radiante en un área estrecha de las películas, lo que optimiza una unión suave de la película al material del núcleo. Las películas laminadas se unen luego completamente al material del núcleo presionando con placas de metal, que se calientan a 266 ° F (130 ° C) y se aplican con una presión de 166 psi / pulgada cuadrada. Este proceso de laminación puede tardar hasta 3 minutos.

Troquelado y estampado

- 5 Una vez que se ha completado la laminación, el ensamblaje terminado se corta y se completa mediante métodos de troquelado. Cada ensamblaje produce una hoja, que se corta en 63 tarjetas de crédito. Esto se logra cortando primero el conjunto longitudinalmente para formar siete secciones alargadas. Luego, cada una de las siete secciones se corta y recorta para formar nueve tarjetas de crédito. En operaciones posteriores, la tarjeta se graba en relieve con números de cuenta. Luego, las tarjetas terminadas se preparan para su envío, generalmente uniendo la tarjeta a una carta de papel con adhesivo.

Control de calidad

Los problemas de calidad clave están asociados con la composición del plástico y la combinación de colores de las tintas. El American National Standards Institute tiene un estándar para materias primas plásticas (especificación ANSI x4.16-1973). Al igual que con cualquier procedimiento de preparación de compuestos, los ingredientes deben pesarse y mezclarse y combinarse adecuadamente en las condiciones adecuadas de temperatura y pureza. Del mismo modo, se debe monitorear el proceso de moldeo para evitar defectos, que podrían hacer que las tarjetas se agrieten o rompan. El control de calidad final es asegurarse de que los números correctos estén estampados en las tarjetas durante el proceso de estampado.

El futuro

Es probable que los futuros procesos de fabricación de tarjetas de crédito evolucionen en tres áreas clave. En primer lugar, es probable que las continuas mejoras en la química del plástico y la tecnología de moldeo permitan que las tarjetas sean cada vez más baratas y fáciles. En segundo lugar, es probable que los avances en la tecnología digital mejoren la forma en que las tarjetas de crédito se mantienen seguras con codificación magnética avanzada. Un avance reciente es el uso de una nueva generación de bandas magnéticas que son más difíciles de duplicar. Esta mejora combate la tendencia a duplicar la información de la tarjeta y copiarla en tarjetas falsas. Quizás aún más importante, las nuevas generaciones de tarjetas de crédito llevarán chips de computadora integrados, que contienen una variedad de información útil. Por ejemplo, estas futuras tarjetas podrán operar un programa de viajero frecuente en la misma tarjeta que una cuenta de débito o crédito. Otros servicios permitirán a los usuarios participar en programas de frecuencia o fidelización con comerciantes, incluido el almacenamiento de preferencias de reserva de hotel. Las instituciones financieras pueden desarrollar asociaciones con los sistemas de transporte masivo locales para que el transporte público se pueda pagar con estas tarjetas "inteligentes" en varias ciudades del mundo. En tercer lugar, es probable que las iniciativas de marketing resultantes de estos avances en la tecnología de tarjetas hagan que las tarjetas de crédito sean aún más omnipresentes en la sociedad. Por ejemplo, American Express acaba de lanzar una nueva tarjeta azul que se espera alcance nuevos niveles de aceptación mundial.

Proceso de manufactura

- ept:Conector de tarjeta de borde SMT de alta velocidad con paso de 0,8 mm

- Mouser agrega más de 50 nuevos proveedores a su tarjeta de línea

- Cervoz lanza nueva tarjeta de expansión Mini-PCIe

- Elatec:lector universal más pequeño que una tarjeta de crédito

- EKF:portador de mini tarjeta PCI Express cuádruple

- ICP:tarjeta aceleradora basada en FPGA para inferencia de aprendizaje profundo

- Acceed:GPU-PC mejora el rendimiento de la tarjeta gráfica

- Escáner / organizador de tarjetas comerciales

- Configuración de Raspberry Pi, cámara e iRobot Crear

- Claves para comprar una máquina barajadora de cartas de calidad

- Luchando con los pagos atrasados, las empresas recurren al seguro de crédito comercial