Los PLC basados en software plantean un desafío para la infraestructura de hardware tradicional

Por Sharmila Annaswamy, IoT Analytics

El software reemplaza cada vez más al hardware en entornos industriales. Los controladores lógicos programables basados en software (Soft PLC) de hoy son fiables, potentes y flexibles.

Se espera que la adopción de Soft PLC se duplique entre 2019 y 2025, lo que plantea un "dilema del innovador" para los proveedores de automatización industrial establecidos.

Las acciones tomadas por los titulares evitarán una interrupción significativa en el corto plazo, pero la amenaza a largo plazo de los PLC blandos permanecerá.

La adopción generalizada de PLC suaves cambiaría por completo la forma en que funciona la automatización industrial y cómo operan las fábricas.

El “dilema del innovador” que plantean los soft PLC

Los Soft PLC representan una tecnología disruptiva que está creando un clásico "dilema del innovador" para los proveedores establecidos de "hard PLC". El dilema de un innovador ocurre cuando una nueva tecnología interrumpe un negocio establecido.

Cuando surge la tecnología disruptiva, las empresas establecidas se enfrentan al "dilema del innovador", que consiste en atender a los clientes existentes o de gama alta realizando mejoras sostenibles en los productos existentes o atender a los clientes nuevos o de gama baja mediante el desarrollo de ofertas construidas aprovechando las tecnologías disruptivas.

Los PLC duros (un mercado en el que dominan los proveedores establecidos) han abordado históricamente la mayoría de las necesidades del mercado existente/de gama alta, como alta confiabilidad, tiempos de ciclo rápidos y, quizás lo más importante, la capacidad de la fuerza laboral existente para respaldar y mantener el sistemas.

Los PLC blandos, por otro lado, abordaron inicialmente las necesidades de los clientes nuevos o de gama baja al proporcionar soluciones de control no deterministas más flexibles, a menudo a una fracción del costo de los PLC duros similares.

Desde su ingreso al mercado en la década de los 90, los soft PLC se han vuelto rápidamente más eficientes gracias a los avances en las tecnologías de virtualización, los sistemas operativos Linux en tiempo real y el hardware de computación perimetral más potente.

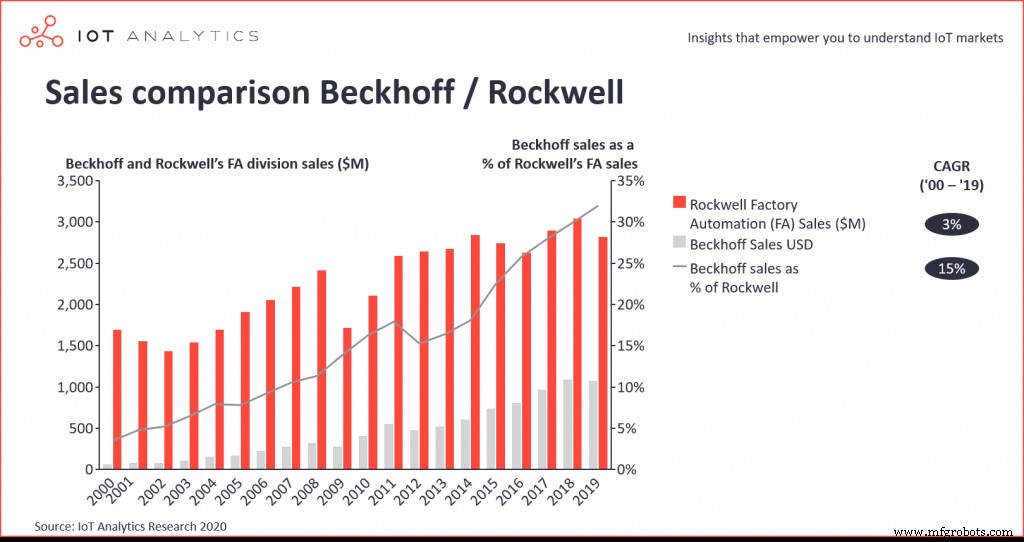

Para respaldar aún más el argumento de que los PLC suaves son de hecho una fuerza disruptiva en el mercado, podemos observar el éxito que ha tenido Beckhoff (un proveedor que aprovecha la tecnología de PLC suaves) en relación con un proveedor líder de "PLC duro", Rockwell Automation.

El siguiente gráfico ilustra cómo las ventas de Beckhoff han aumentado a una CAGR de ~15 % desde 2000 frente a la CAGR del 3 % de la unidad de negocios Factory Automation de Rockwell Automation durante el mismo período. Este diferencial de crecimiento ha dado como resultado que Beckhoff represente>30 % de las ventas de la división Factory Automation de Rockwell en 2019, frente a <5 % en 2000.

Cómo los proveedores establecidos evitan ser interrumpidos

Los proveedores establecidos a menudo sufren interrupciones cuando se enfocan en mejorar sus productos existentes en lugar de saltarse el tren y adoptar nuevas tecnologías disruptivas.

Los competidores que desarrollan productos basados en la nueva tecnología eventualmente desbaratan a los establecidos porque los nuevos productos eventualmente mejoran lo suficiente como para atender a los clientes de alto nivel, según cuenta la historia.

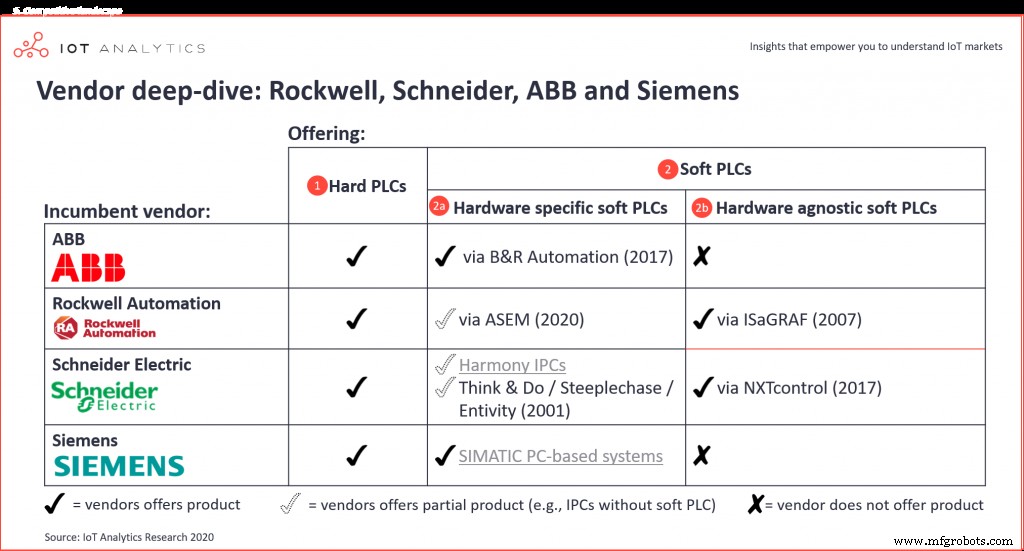

Nuestro análisis de mercado muestra que los proveedores establecidos no están ciegos ante la amenaza disruptiva que representan los PLC suaves para sus negocios de PLC duros.

Como muestra la siguiente tabla, los principales proveedores de automatización tienen ofertas de PLC blando, muchas de las cuales provienen de adquisiciones que se han producido en los últimos cinco años.

Perspectiva futura:opinión de IoT Analytics

Debido al lento ritmo de adopción y la naturaleza adversa al riesgo de los usuarios finales industriales, no es probable que los proveedores establecidos se enfrenten a una amenaza inminente de ser interrumpidos en gran medida por los PLC blandos.

Aunque es probable que los PLC blandos alcancen o superen ciertas características de rendimiento de los PLC duros en los próximos 5 años, aún tendrán un enorme obstáculo que superar en forma de tomadores de decisiones que se sientan cómodos con los PLC duros existentes y se resistan al cambio.

Al final del día, no importa el rendimiento de una tecnología en particular si los empleados no saben cómo usarla. Como afirmó un empleado de un importante fabricante alemán de componentes industriales durante una entrevista presentada en el último informe de IoT Analytics.

"Nos hemos estandarizado en los PLC (duros) de Siemens porque es lo que saben nuestros empleados:se les educa sobre Siemens en la escuela y, al final, tenemos que seguir con lo que sabemos, incluso si es más caro".

Dicho esto, la amenaza de los PLC blandos no es benigna. A pesar de la inercia de la fuerza laboral que tienen los PLC duros (y, por lo tanto, los titulares), se espera que los PLC blandos continúen tomando parte de los PLC duros en el futuro.

Según nuestra última investigación, se espera que la proporción de sistemas de automatización que se basan en soft PLC se duplique entre 2019 y 2025, pasando del 3,5 % del mercado total de controladores industriales al 7 %.

Soft PLC:mercado global de controladores industriales

Si los titulares continúan realizando mejoras incrementales en sus productos existentes (a expensas de nuevas innovaciones) para apaciguar a su base de clientes existente, es posible que se queden atrás.

Incluso se podría argumentar que esta interrupción "leve" ya está en marcha:la inercia que posee CODESYS y su ejército de proveedores PYME es definitivamente una amenaza para los negocios de los proveedores que abandonan, como lo demuestran las demandas de Rockwell contra CODESYS (3S) / Advantech y Wago por la última década.

Esta es una versión abreviada del artículo completo que aparece en el sitio web de IoT Analytics.

Sobre la autora:Sharmila Annaswamy forma parte del equipo de analistas de Industrial IoT. Tiene formación en ingeniería y experiencia en investigación de mercado centrada en la automatización de fábricas y tecnologías de fabricación avanzadas.

Sistema de control de automatización

- El nuevo modelo de venta de conectividad IoT presenta un desafío para el proveedor tradicional de MVNO y MNO

- AuSn20

- PtW10 recocido suave (+A)

- Iridio (Ir) recocido blando (+A)

- PdAg40 recocido blando (+A)

- PdAg50 recocido blando (+A)

- PdAg70 recocido blando (+A)

- PdCo40W20 recocido blando (+A)

- PdW10 recocido blando (+A)

- AgCu10 recocido blando (+A)

- AgCu20 recocido blando (+A)