Tendencias y previsiones de crecimiento de las tecnologías de fabricación

Las innovaciones en el mecanizado CNC, la fabricación aditiva y las tecnologías de fundición están brindando a las empresas, los prosumidores y los consumidores un nivel sin precedentes de opciones de diseño. Sin embargo, con tantas tecnologías en el mercado, la pregunta sigue siendo:¿cómo les está yendo en términos de crecimiento y qué industrias las están empleando de manera más prominente?

Aquí, echamos un vistazo a las tendencias de crecimiento del mecanizado CNC, la impresión 3D y la fundición al vacío para 2019 y miramos hacia adelante para los pronósticos.

Mecanizado CNC

Estadísticas de adopción y uso

Según Raghav Bharadwaj Shivaswamy, analista principal de Technavio para automatización research, "Las aplicaciones de máquinas herramienta se clasifican en tres segmentos de productos importantes, que consisten en máquinas herramienta para corte de metales, máquinas herramienta para conformado de metales y otros accesorios

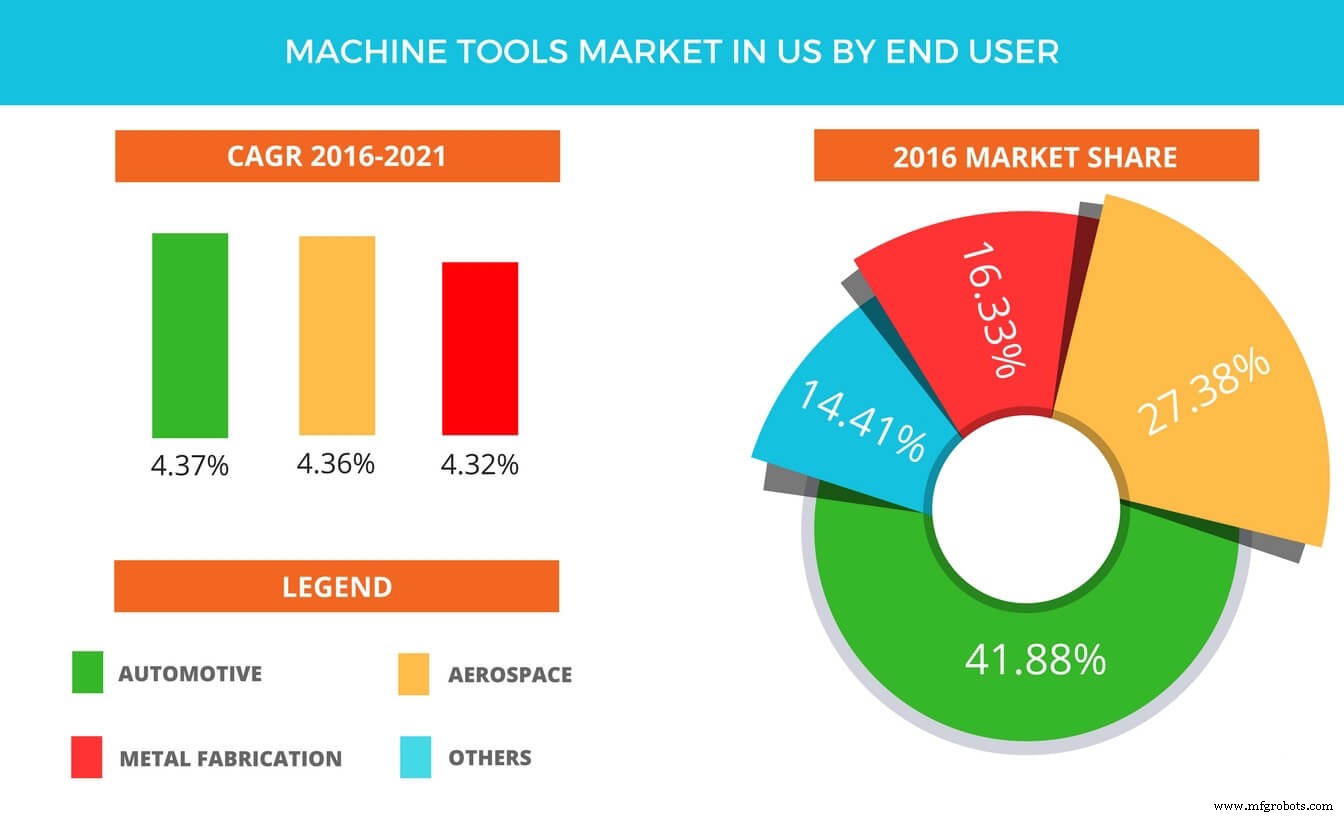

Las empresas automotrices, aeroespaciales y de fabricación de metales son los usuarios más destacados de las tecnologías de mecanizado sustractivo y automatizado. Otras industrias destacadas incluyen la construcción, la energía y la energía. EE. UU. es el mercado más grande de herramientas automotrices y está destinado a crecer aún más debido a una serie de factores (tamaño de la población, incentivos gubernamentales y base de consumidores, etc.).

Los principales proveedores de tecnologías de mecanizado (CNC y láser) destacados por los analistas de investigación de mercado de automatización industrial de Technavio en este informe son Dalian Machine, DMG MORI, Haas Automation, JTEKT y Komatsu. Las máquinas CNC se utilizan, como era de esperar, para una variedad de propósitos, que incluyen fresado, taladrado, roscado y mandrinado.

Si bien las regiones APAC actualmente son las que más utilizan los controladores CNC, se espera que el mercado europeo experimente un gran crecimiento debido a los avances tecnológicos y las inversiones. Los jugadores globales clave en el mercado incluyen Bosch Rexroth AG (Alemania), DMG MORI CO., LTD. (Japón), Fagor Automation (EE. UU.), FANUC Corporation (Japón), Haas Automation, Inc. (EE. UU.), Hurco Companies, Inc. (EE. UU.), Mitsubishi Electric Corporation (Japón), Okuma Corporation (Japón), Siemens AG ( Alemania).

Crecimiento y previsiones

El mercado de controladores CNC fue valorado específicamente en USD 2,86 mil millones en 2016 y se esperaba que creciera a una CAGR del 3,8% entre 2017 y 2023, y ciertas estimaciones esperan que alcance un valor de USD 3,70 mil millones para ese período final. El aumento en la adopción de la automatización industrial en el sector manufacturero, la capacidad para reducir los costos operativos y la creciente demanda de producción en masa en las industrias de usuarios finales son los factores clave que impulsan el crecimiento del mercado CNC, según 'Markets and Markets'.

Más específicamente, se espera que las máquinas CNC de 3 ejes mantengan la mayor participación del mercado durante este período. Con las máquinas de 3 ejes que tienen el nivel más alto de uso dentro de la industria, las máquinas de 5 ejes también están avanzando y se espera que crezcan a partir de ahora hasta 2023.

Es muy probable que la industria automotriz mantenga su dominio en el uso de CNC. La innovación, la necesidad de una producción rápida y una mejor calidad son los principales factores que la impulsan, no solo en la producción de automóviles, sino también en las industrias aeroespacial y de defensa.

Otra estimación muestra que marcaría un aumento del 4% para 2021. Es especialmente interesante ya que la historia del mercado mostró que muchos habían pensado que la industria del mecanizado había alcanzado su punto máximo hace un tiempo. Según el informe de Gardner Business Intelligence “U.S. La industria de máquinas-herramienta, medida por los pedidos de máquinas-herramienta (USMTO), alcanzó su punto máximo con un crecimiento del 7,4 % en septiembre de 2014, y luego experimentó un mínimo con volúmenes unitarios que cayeron un 19,4 % en julio de 2016 ”.

Impresión 3D

Fabricantes y usuarios de impresoras

En cuanto a los fabricantes de impresoras, el principal cambio hasta 2018 ha sido el cambio hacia sistemas más caros. El principal crecimiento del segmento es la cantidad de empresas que producen impresoras en el rango de $5,000 dólares o más, con empresas que suben de 135 fabricantes a 177. En comparación, las empresas que producen máquinas por debajo de este rango de precios han disminuido, sin embargo, el mercado general está en un trayectoria ascendente en términos de ingresos e inversión.

Vale la pena señalar que debido a la mayor adopción año tras año, es difícil realizar un seguimiento exacto de las industrias que utilizan la impresión 3D. Sin embargo, la industria aeroespacial y la defensa se encuentran definitivamente entre los usuarios más destacados. Para 2018, el 64 % de las empresas de A&D utilizan la impresión 3D en la producción, lo que encabeza a todas las demás industrias incluidas en la encuesta.

En términos de casos de uso, hay bastantes avances recientes que indican una vida saludable para la tecnología. Este abril, HP celebró su pieza impresa número 10 millones utilizando su tecnología Multi-Jet Fusion en el lapso de un año. HP ha estado trabajando con Daimler Trucks North America, Fast Radius, Linear AMS y el Cuerpo de Marines de EE. UU. y muchas otras industrias.

La propia investigación de Nano Dimension mostró que en la industria electrónica, la impresión 3D de PCB multicapa y la electrónica flexible son los usos más populares. Otro hallazgo muestra que los principales intereses de la industria en la aplicación de la impresión 3D son acelerar el desarrollo de productos y fomentar la innovación.

La industria médica ha estado empleando la impresión 3D durante bastante tiempo. Según Harvard Business Review (2015), la industria de audífonos de EE. UU. se convirtió a la fabricación aditiva en un 99 % en menos de 500 días. Del mismo modo, la impresión 3D dental sigue siendo uno de los usos médicos más destacados, y empresas como ClearCaps la utilizan para producir alineadores dentales para la fabricación de gran volumen.

Uso y materiales

Según Sculpteo, el 55 % de las empresas predijeron que gastarían más en servicios y soluciones de impresión 3D en 2017. Un año después, Sculpteo descubrió que el 70 % de las empresas aumentaron sus inversiones en impresión 3D en 2018 frente al 49 % en 2017. En general, el creciente nivel de inversión es una buena señal de salud para la tecnología. Estas inversiones se destinan a una serie de posibles funciones que la impresión 3D cumple dentro de estas empresas.

En 2017, según la encuesta de empresas de Sculpteo, la impresión 3D se utilizó principalmente para acelerar el desarrollo de productos (28 %), ofrecer productos personalizados (16 %) y aumentar la flexibilidad de producción (13 %).

2018 marcó las ventas más altas de materiales para la fusión de lecho de polvo de polímero. La tecnología alcanzó un valor cercano a los 400 millones de dólares. Si bien los plásticos siguen siendo el material de impresión más común, la tasa de crecimiento se había estancado hasta 2017, cuando hubo un crecimiento repentino en los polímeros de resistencia industrial. De igual manera, los materiales metálicos crecieron 41% a lo largo del año.

Crecimiento y previsión

Para 2020, se espera que el mercado general de impresión 3D ascienda a un total de $15,800 millones para todos los productos y servicios AM en todo el mundo. El informe de Wohler espera que las previsiones de ingresos aumenten hasta los 23.900 millones de dólares en 2022 y los 35.600 millones de dólares en 2024. En general, el futuro parece más brillante para la industria con un crecimiento interanual superior al 40 % durante los próximos años.

Otra estadística interesante es la cantidad de empresas que ahora se consideran a sí mismas como "impresoras 3D primero" y utilizan la tecnología como su principal modo de producción. El número de estas empresas saltó del 15 % al 22 % de 2017 a 2018. En ese mismo año, el 36 % de las empresas encuestadas por Sculpteo usaban impresión en metal, frente al 28 % según cálculos anteriores.

Entre toda la cosecha de tecnologías de impresión 3D, se espera que la fusión de lecho de polvo tenga la mayor participación hasta 2024. Las industrias aeroespacial, automotriz, de atención médica y de ingeniería utilizan con mayor frecuencia tecnologías como la sinterización directa por láser de metal (DMLS), la fusión por haz de electrones (EBM), sinterización selectiva por calor (SHS), fusión selectiva por láser (SLM) y sinterización selectiva por láser (SLS) para el desarrollo de piezas funcionales.

Fundición a presión

Fabricantes y Adoptadores

Los fabricantes clave dentro de la tecnología son Alcoa Corporation; Walbro; Metco consolidado, Inc.; dinacast; Corporación de Fundición a Presión Gibbs; Bodine Aluminium, Inc.; Ryobi Ltd; Corporación de Aluminio de China Limited; Martinrea Honsel Alemania GmbH; tecnologías de resistencia limitadas; y Alcast Technologies.

El mercado de fundición a presión es bastante grande en la industria automotriz. Su principal interés es producir piezas fundidas a presión de alta durabilidad. Los fabricantes de maquinaria industrial y tuberías también emplean cada vez más la fundición a presión, junto con el crecimiento de la industria aeroespacial y de defensa en los últimos años. Otro advenimiento reciente es el uso de componentes de aluminio más resistentes en la agricultura y los dispositivos médicos también han experimentado un aumento.

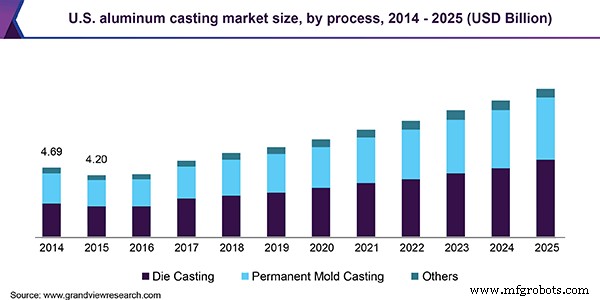

El aluminio es el metal más utilizado en la tecnología de fundición. El mercado mundial de fundición de aluminio se estimó en USD 47 100 millones en 2018, con una CAGR anticipada del 9,1 % entre 2019 y 2025. Este aumento en el uso del aluminio se debe a la fabricación de automóviles y al aumento de la demanda del sector de la edificación y la construcción en Asia Pacífico. impulsó el crecimiento del mercado. Otro segmento prometedor y de rápido crecimiento para las piezas de aluminio de uso final se encuentra en el sector industrial. El crecimiento del segmento hasta 2025 se puede atribuir en gran medida a la modernización de los países agrícolas tradicionales, incluidos India y Brasil.

El proceso de fundición a presión representó aproximadamente el 53,0 % de los ingresos del mercado en 2018, debido a su popularidad debido al alto volumen de producción. La fundición a presión a alta presión (HPDC) representa el 71,0 % del proceso de matriz a presión, lo que permite tasas de producción más altas en varias industrias.

Crecimiento y previsión

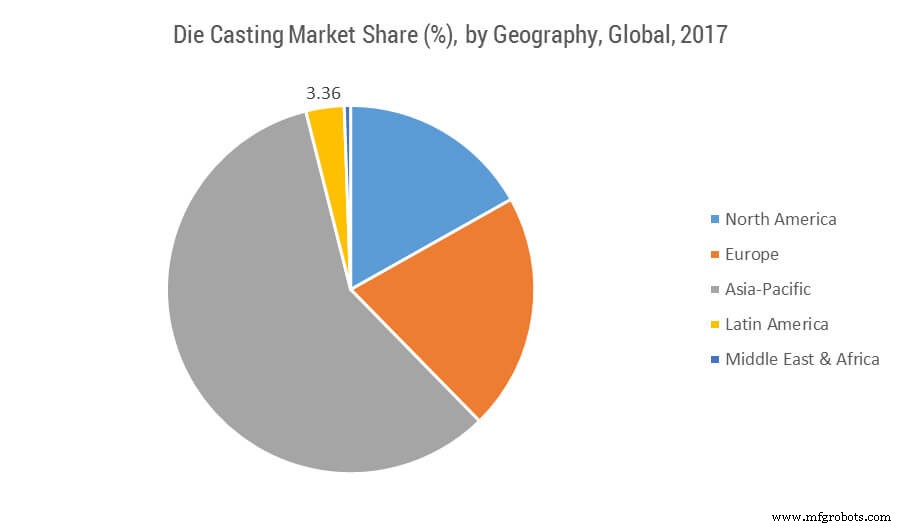

En 2017, el mercado global de fundición a presión se valoró en USD 62,87 mil millones, y se prevé que alcance un valor de USD 93,87 mil millones para 2023. El mercado está listo para registrar una tasa compuesta anual de más del 6,93 % durante 2018-2023 (el período de pronóstico) . Asia-Pacífico es, con mucho, el mercado más grande para la fundición a presión, representando globalmente más del 58% de participación en 2017. Es inminente un mayor crecimiento en el mercado de fundición a presión de aleaciones de magnesio de Asia-Pacífico para muchas nuevas empresas emergentes debido a una creciente preferencia de los usuarios finales hacia menores costos de producción. Las empresas establecidas plantean un gran desafío en términos de tecnología, confiabilidad y calidad, lo que está dando lugar a fusiones y adquisiciones firmadas entre empresas más pequeñas y establecidas.

Los dos principales mercados para la industria de la fundición a presión son la industria automotriz en primer lugar y la industria de la vivienda en segundo lugar. Ambas industrias forman un buen barómetro para la salud general de la industria de la fundición. Las ventas de vehículos ligeros en 2016 alcanzaron los 17,55 millones de unidades, lo que lo convierte en otro buen año consecutivo a pesar de las especulaciones de que podría no igualar a 2017. Se ha mantenido estable, a pesar de que el crecimiento de 2016 a 2017 fue mayor. A nivel mundial, aproximadamente el 60,0% de todos los productos de fundición del mercado se dirigen a la industria automotriz.

Recientemente, en el mercado norteamericano, se ha atribuido un aumento en el uso de la tecnología de fundición a presión en el campo automotriz a las regulaciones de la EPA sobre millas por galón para vehículos. Esto puede haber contribuido a aumentos imprevistos. De acuerdo con los nuevos requisitos, los fabricantes buscaron fabricar vehículos nuevos más livianos, lo que, como resultado, incrementó el uso de la fundición a presión. El paso de la EPA, para elevar los estándares de milla por galón a 35,5 mpg para 2016 y luego 54,5 mpg para 2025. También se proyecta que Europa registre una CAGR del 7,1% en términos de valor de 2019 a 2025, particularmente cuando se trata de Alemania, Francia, Italia y Rusia.

Moldeo por inyección

Fabricantes y Adoptadores

Las tecnologías de moldeo por inyección de metal han sido adoptadas por fabricantes de automóviles y aeroespaciales, bienes de consumo y dispositivos médicos, lo que, según ciertos estudios, ha llevado al crecimiento dentro del sector a lo largo del tiempo. Se espera que experimente un mayor crecimiento teniendo en cuenta la demanda de teléfonos inteligentes y otros productos electrónicos, ya que varios componentes, como los conectores Lightning, el deslizador de teléfono y las piezas de fibra óptica, se producen utilizando máquinas MIM.

En el departamento de plásticos, los principales adoptantes del moldeo por inyección también han sido la industria automotriz y médica, seguidas por las industrias de la construcción, médica y de embalaje. Hay muchas industrias, como la automotriz, que están reemplazando el acero con plásticos para lograr un peso más ligero. Esto está provocando un cambio creciente de uno a otro en términos de preferencias de producción.

Los actores clave en el moldeo por inyección incluyen Dynacast, GKN Plc, Britt Manufacturing, Dean Group International Ltd., Cypress Industries, Sintex, CMG Technologies, Indo-MIM Pvt. Ltd., Real Technik AG y ATW Companies. Cuando se trata de plásticos, las principales empresas son BASF, Dow Chemical Company, DuPont y HTI Plastics.

Las empresas adoptan el moldeo por inyección para un tiempo de procesamiento más rápido, la eliminación de operaciones secundarias y mejores niveles de tolerancia de los productos finales. También permite que las empresas minimicen el acabado y el posprocesamiento en sus operaciones. Además, también es rentable, especialmente en comparación con otros métodos de fabricación.

La industria médica también utiliza el moldeo por inyección en brackets, dispositivos de administración de medicamentos, equipos de reemplazo de articulaciones y varios implantes.

Materiales

En cuanto a los plásticos, existe una volatilidad reciente en el precio de mercado, que probablemente afecte el crecimiento. Las materias primas como el benceno, el etileno, el propileno y el estireno están experimentando fluctuaciones, además de ser criticadas por las preocupaciones ambientales sobre su eliminación. Esto hace que el mercado sea incierto en el futuro. Sin embargo, esto ha impulsado a las empresas a invertir en varios materiales biodegradables alternativos en los últimos años.

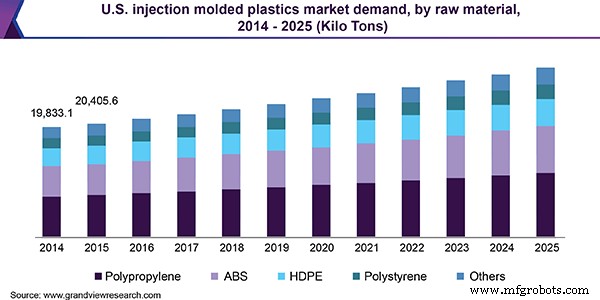

Asia Pacífico es líder en ambas categorías de moldeo por inyección. Posee el 37% del mercado en términos de moldeo de plástico, posiblemente debido a empaques, teléfonos celulares y bienes de consumo. América del Norte emergió como el segundo consumidor principal y se espera que crezca a una CAGR del 10%. Europa fue otro mercado importante para los plásticos moldeados por inyección, con una demanda total estimada en 45 290 millones de USD para 2025.

Crecimiento y previsión

El tamaño del mercado mundial de plásticos moldeados por inyección se valoró en USD 325,69 mil millones en 2018. Se espera que se expanda a una CAGR del 5,7% durante el período de pronóstico. De manera similar, el tamaño del mercado global de moldeo por inyección de metal (MIM) se valoró en USD 2100 millones en 2015 y se prevé que crezca a una CAGR del 11,9 % entre 2016 y 2025.

El aumento del gasto en productos en Brasil, China, India, México, Rusia y Sudáfrica está preparado para ayudar a generar más crecimiento. Tanto en plásticos como en metales, la creciente demanda de piezas automotrices livianas y más pequeñas está generando oportunidades para la tecnología MIM. Esto también se aplica a los componentes de alta resistencia en motores y sistemas electrónicos para la industria del automóvil.

Se espera que la claridad óptica, la biocompatibilidad y los métodos rentables de producción impulsen la demanda en la industria médica. Se espera que los campos de la salud y la medicina alcancen una tasa compuesta anual superior al 6,3 % y alcancen un valor neto de 40 490 millones de USD para 2025.

Las fuentes principales de los datos utilizados en el artículo son el informe de Wohler, Sculpteo, Grand View Research, Technavio, Reuters, la Asociación Norteamericana de Fundición a Presión y Mordor Intelligence.

máquina CNC

- ¿Qué es DXF? y ¿Qué es CNC?

- 5 tendencias de fabricación que darán forma al mercado en 2016

- Tendencias de fabricación:robótica, calidad y eficiencia

- Saludo de Navidad y Año Nuevo de BDE Manufacturing Technologies

- La fabricación y la construcción impulsan el crecimiento en el mercado vietnamita de sistemas de automatización y control, según un informe

- Tendencias de fabricación actuales:elección de la mejor máquina herramienta CNC para el trabajo

- El mercado mundial de grúas:crecimiento, tendencias y predicciones

- Tendencias de la industria del mercado del hierro y el acero que debe conocer

- Tendencias y desarrollos en el mecanizado CNC para 2020

- Beneficios del mecanizado CNC para producción y fabricación a gran escala

- Procesos de acabado de piezas y componentes