Aproveche los incentivos fiscales de 2020 para equipos de capital nuevos y usados

El 22 de diciembre de 2018 entró en vigor la revisión más importante del código tributario de EE. UU. En más de 30 años. La Ley de Empleos y Reducción de Impuestos incentiva a las empresas a comprar equipos e invertir en sí mismas, con el objetivo final de fortalecer la economía en general. La ley, H.R.1, proporciona una reforma significativa al reducir las tasas impositivas individuales y comerciales.

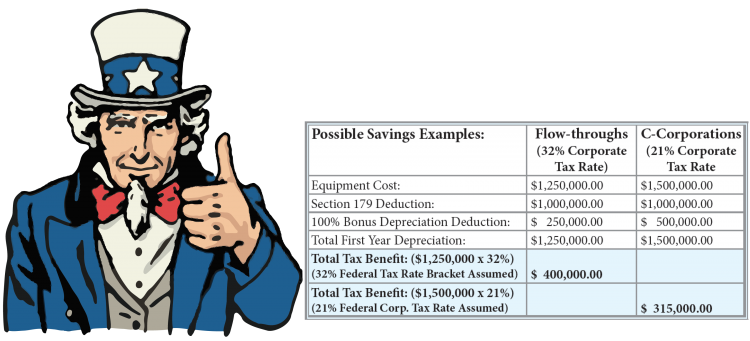

La deducción de la Sección 179, o cancelación de $ 1,000,000 en compras de equipos nuevos y usados, se realizó de manera indefinida y, a partir de 2019, se indexará cada año por inflación. La depreciación de bonificación del 100% sigue en vigor tal como está redactada actualmente hasta 2022.

Entonces, ¿cómo afectan estos incentivos fiscales a los diferentes tipos de empresas?

32% de empresas del tipo de flujo continuo

Para empresas unipersonales, sociedades o corporaciones S, los beneficios fiscales se desglosan de la siguiente manera:

- Deducción de la sección 179: Esto permite a las empresas deducir el monto gastado en la compra de equipos nuevos o usados de sus ingresos imponibles. El límite de deducción anual es de $ 1,000,000 para las empresas que compran o alquilan hasta $ 2,500,000 de equipo. La deducción se elimina gradualmente dólar por dólar de $ 2,500,000 a $ 3,500,000 y no se aplica a nada por encima del límite de $ 3,500,0000.

- Depreciación adicional: Una vez que se ha alcanzado el límite de deducción de la Sección 179, las empresas pueden aprovechar la Depreciación de bonificación, deduciendo inmediatamente el 100% del costo del equipo nuevo o usado el año en que se pone en servicio. Esto expira a fines de 2022.

21% de corporaciones C

Para las corporaciones C, los beneficios de la Ley de Empleos y Reducción de Impuestos se desglosan de manera un poco diferente:

- Deducción de la sección 179: Esto funciona casi igual que para una empresa de flujo continuo del 32%, lo que permite a las corporaciones C deducir el monto gastado en la compra de equipos nuevos o usados de sus ingresos imponibles. La ley reciente cambia para 2018 y más allá, aumentando el límite de deducción anual a $ 1,000,000 para las empresas que compran o alquilan hasta $ 2,500,000 de equipos cada año. Anteriormente, solo permitía deducciones de hasta $ 2,000,000 en compras de equipos. El límite se indexará por inflación a partir de 2019. Si su empresa excede el límite de $ 2,500,000 en compras de equipos en un año, aún puede beneficiarse de esta deducción financiando compras con un arrendamiento operativo.

- Depreciación adicional: El incentivo de bonificación de depreciación permite a las empresas deducir inmediatamente el 100% del costo del equipo elegible el año en que se pone en servicio. Esto se incrementó del 50% al 100% hasta el 2022. Esta depreciación adicional ahora también está disponible para la compra de equipos nuevos y usados.

¡Nunca ha habido un mejor momento para comprar una nueva máquina herramienta CNC para su empresa! Aproveche los incentivos fiscales y hable hoy con Absolute Machine Tools sobre las necesidades de su máquina CNC.

máquina CNC

- Consejos para la línea de equipos de su taller de carteles

- Omron presenta nuevos equipos de panel de control para la automatización de fábricas

- La nueva ola de desafíos para los fabricantes de equipos industriales

- 6 consejos para comprar equipos de construcción usados

- Los 7 pecados capitales de comprar maquinaria nueva o usada

- Cómo aprovechar la deducción fiscal de la Sección 179

- Los 5 mejores consejos útiles para la financiación de equipos usados

- Compra de maquinaria nueva versus usada

- Consejos para vender su maquinaria usada en subastas de equipos

- Lista de control para comprar maquinaria pesada usada

- Guía rápida para comprar equipos de construcción usados