Perspectivas de la industria de impresión 3D (Resumen de 2019)

A medida que crece la industria de la impresión 3D, surgen nuevas tendencias y evolucionan los usos generales de la tecnología. Empresas de todo el mundo están ampliando sus esfuerzos en nuevas direcciones y están adoptando lo que tiene para ofrecer en productos de uso final, creación de prototipos y herramientas, entre muchos otros usos. Aquí hay un vistazo a las formas específicas en que la industria evolucionó en 2019:

Previsiones de crecimiento mundial

En general, la industria está creciendo, con múltiples pronósticos que muestran aumentos exponenciales tanto en el gasto en impresión 3D como en el uso. El informe Wohlers de 2019 predice que para 2020 todos los productos y servicios de fabricación aditiva en todo el mundo tendrán un valor de 15 800 millones de dólares. La compañía espera que las siguientes previsiones de ingresos aumenten a $23,900 millones en 2022 y $35,600 millones en 2024.

La industria de la impresión 3D se clasifica ampliamente en sistemas de escritorio e industriales. Este crecimiento en la industria está afectando en ambos sentidos en ese frente, mostrando un aumento en los ingresos de las máquinas industriales y una disminución en las de escritorio. La tendencia general es al alza, pero las imprentas más pequeñas muestran una disminución general.

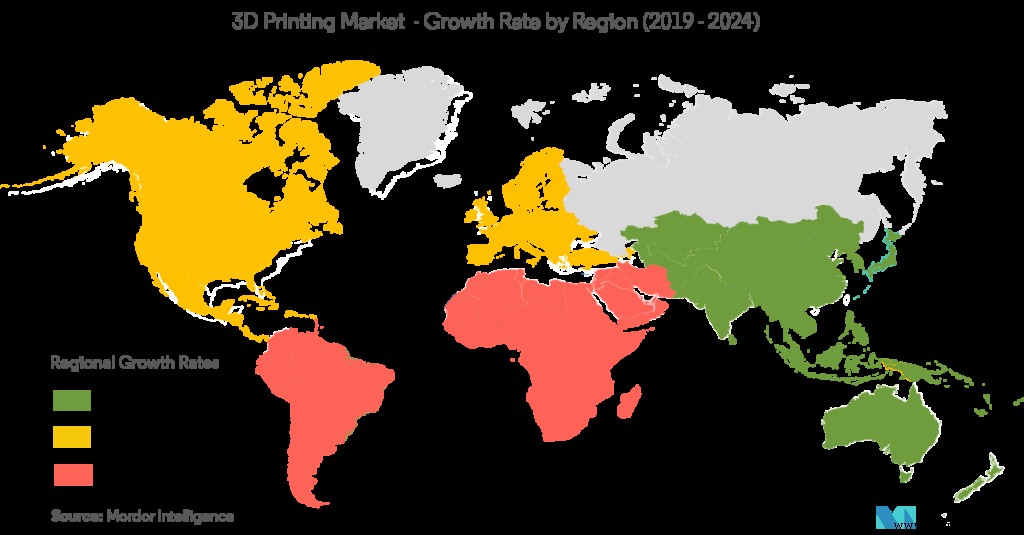

Tanto el sector público como el privado están invirtiendo más en impresión 3D en todo el mundo. América del Norte tiene la mayor participación en la financiación de la fabricación aditiva en su conjunto, sin embargo, China y las regiones de Asia muestran la mayor tasa de crecimiento, lo que las convierte en competidores formidables en el futuro. Esto también puede verse reforzado por la propia iniciativa "Hecho en China" de China, que probablemente impulsará la inversión en tecnologías del sector público y privado, incluida la impresión 3D y el mecanizado CNC (entre otros).

Otro informe de GlobalData afirma que las industrias aeroespacial y de defensa son una fuente importante de crecimiento para la fabricación aditiva. Esto se ve especialmente reforzado por la producción de repuestos, satélites y motores. Las fuerzas armadas de China, Rusia y EE. UU. se encuentran entre los fabricantes de defensa más destacados que utilizan tecnologías de impresión 3D.

Europa es también un centro importante para las industrias de impresión 3D. La mayor demanda en la región proviene de las pequeñas y medianas empresas que necesitan prototipos de alta velocidad, confiables y de bajo costo, principalmente en los sectores de salud y aeroespacial. El gasto público también está experimentando cierto impulso. El gobierno holandés, por ejemplo, ha invertido USD 150 millones adicionales en investigación e innovación relacionadas con la impresión 3D. De manera similar, Finlandia ha estado buscando aumentar sus actividades de impresión 3D a través de asociaciones, mientras que naciones como Polonia también lo están integrando para el campo médico (política de cohesión europea).

Existen algunas limitaciones en el mercado, como los altos costos de implementar la tecnología para niveles industriales de producción. Esto puede verse frenado por el aumento de la competencia dentro de los sistemas industriales de fabricación aditiva, lo que podría arrastrar los precios a la baja en el futuro. Otro factor de preocupación para el crecimiento de la impresión 3D es la confiabilidad y la repetibilidad, lo que impide que muchas empresas industriales adopten la tecnología. Esto es algo en lo que los fabricantes de impresoras 3D están trabajando dentro de la industria y requerirá más avances para disipar la impresión de falta de confiabilidad y falta de consistencia.

Una abrumadora cantidad de encuestados en una encuesta de 2019 realizada por Essentium (99 %) planea aumentar el nivel de uso de la impresión 3D en su empresa. En general, la industria se ve saludable y está creciendo a un ritmo creciente según los pronósticos de varios años de Wohler's, Sculpteo y más.

Aplicaciones y demandas de la industria

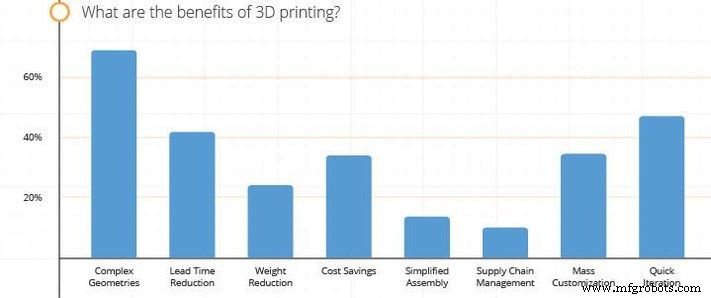

Los principales usos de la impresión 3D en este momento se encuentran en las industrias de salud, aeroespacial y defensa, industrial y de productos de consumo. Las empresas que suelen operar utilizando la impresión 3D suelen encontrar sus aplicaciones más interesantes en la creación de geometrías complejas como las celosías. Otro factor que muchas empresas consideran una USP importante de la impresión 3D es la creación de iteraciones más rápidas de sus productos. Esto tiene sentido, ya que las empresas también afirmaron en otro estudio que su enfoque principal para usar la impresión 3D es acelerar los ciclos de desarrollo de productos.

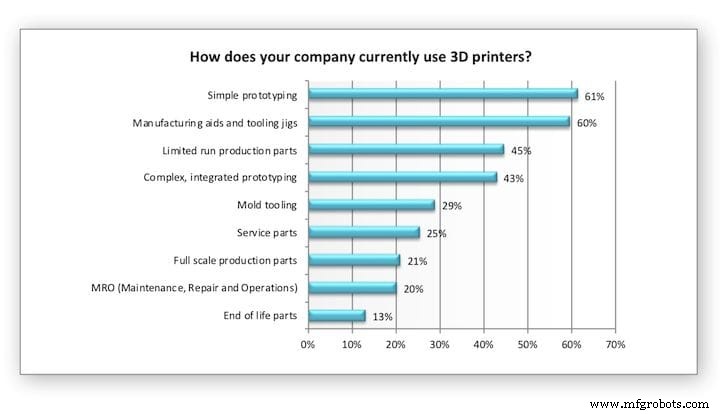

Si bien los prototipos y las pruebas de concepto siguen siendo las formas más comunes en que las empresas utilizan las impresiones 3D, la producción y la I+D también están aumentando. Los dos primeros han visto un aumento en el uso en comparación con los últimos 2 años, mientras que la buena producción terminada se ha mantenido estancada en gran medida. Además, como ha señalado una encuesta realizada por Essentium, el 83 % de las empresas que utilizan la impresión 3D no la emplean para la producción en masa (normalmente operan en tiradas de producción inferiores a los 1000).

Otro aumento, como lo indica la encuesta de Sculpteo, es el de la producción de repuestos y el interés en la gestión de la cadena de suministro. La gestión de la cadena de suministro ha sido un tema importante este año en particular, generando olas significativas en los sectores aeroespacial y de defensa. Varias organizaciones, como la Fuerza Aérea de EE. UU., la Armada y los fabricantes de aviones en general, han estado utilizando la impresión 3D para la restauración de aeronaves y embarcaciones más antiguas, restaurando piezas que ya no están en producción y reduciendo los costos de almacenamiento con la producción bajo demanda. Esto se puede ver en los casos de tapas de letrinas impresas en 3D certificadas por la Fuerza Aérea de EE. UU. y la Armada de Australia probando la tecnología en una prueba reciente de USD 1 millón. Ambos casos implican un uso más extenso en el futuro.

Al revisar las respuestas de los encuestados de múltiples encuestas, podemos ver que la reducción del tiempo de entrega es un tercer factor cercano y que el ahorro de costos también es bastante importante. Ambos son factores en los que la industria de la impresión 3D está tratando de maximizar la eficiencia con máquinas más nuevas. Empresas como Spee3D y Aurora, por ejemplo, han desarrollado consistentemente impresoras de metal que tienen tiempos de producción más rápidos que sus modelos más antiguos, rompiendo sus propios récords anteriores.

Tecnologías

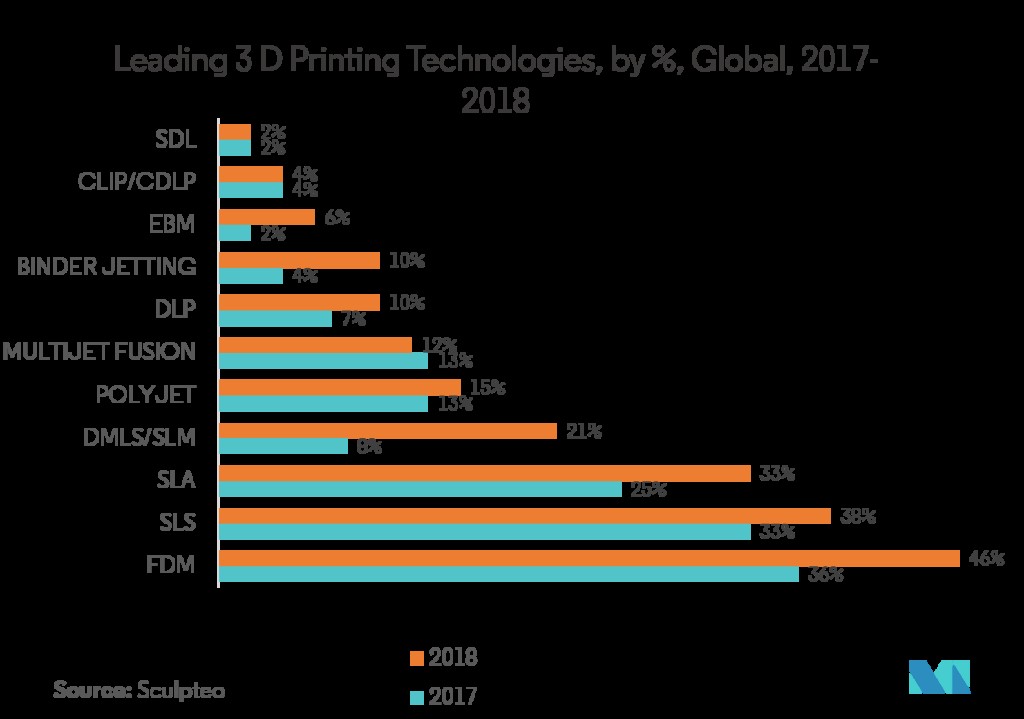

En términos de tecnologías, FDM/FFF todavía gobierna. La mayoría de las aplicaciones de FDM se encuentran en la creación de prototipos y la fabricación de herramientas y plantillas. Las piezas de producción limitada también juegan un papel importante en esto. Como se mencionó anteriormente, ha habido un aumento importante en las impresoras industriales de tamaños más grandes, lo que puede haber jugado un papel en el crecimiento creciente de las piezas de uso final (aunque las piezas de uso final todavía están lejos del uso más común de las impresoras 3D). .

Si bien FDM es el más frecuente para la producción interna, otras formas de fabricación aditiva, como SLS, Jet Fusion y Polyjet, han logrado un crecimiento a través de servicios externos. De hecho, además de FDM, es más probable que la mayoría de los otros tipos de impresión 3D se utilicen a través de servicios que a través de la producción interna. Si bien las empresas están comprando más impresoras en general, también han aumentado el uso de servicios externos. Ambos modos de uso han visto aumentos.

Del mismo modo, es mucho más probable que las tecnologías de plástico sean internas, mientras que es más probable que la impresión de metales se realice a través de servicios externos. Es mucho más probable que la industria aeronáutica utilice las costosas formas de impresión 3D que otros usuarios, y muchas empresas gastan más de USD 100 000 al año. Para ilustrar este punto, mientras que el 38 % de las empresas encuestadas utilizan SLS, solo el 15 % de ellas posee una máquina interna.

La principal barrera para una mayor implementación de la impresión 3D es el presupuesto y la confiabilidad, por lo que es lógico que las formas de impresión 3D más nuevas y costosas sean menos comunes en este momento. El estudio de Essentium también respalda este punto, mostrando que muchas empresas creen que los gastos asociados con la impresión 3D impiden que se convierta en una tecnología de producción a gran escala. Esto puede cambiar con más pruebas y una mayor competencia de precios en el futuro.

Finalmente, entre las empresas que también están empleando otras tecnologías además de los sistemas AM, el mecanizado CNC fue la tecnología complementaria más destacada y el corte por láser le siguió en segundo lugar.

Materiales

Los plásticos son el material más común cuando se trata de fabricación aditiva, tanto interna como en términos de servicios. La creación de prototipos, las herramientas y la I + D han jugado un papel importante en esto y, aunque otros materiales también sirven para estos mismos propósitos, los plásticos son los más utilizados. Sin embargo, en términos de porcentaje de usuarios, los plásticos y los metales cayeron a medida que más materiales se unieron al campo en general. De hecho, la mayoría de materiales (cerámica, cera, resinas y multicolor) han subido en 2019 en cuanto a uso interno. Estas disparidades también pueden ser el resultado del crecimiento de los servicios AM externos como una opción para muchas empresas.

A pesar de la caída en el uso interno de metal, los ingresos de la impresión de metal crecieron un 41,9% estimado, continuando una racha de cinco años de crecimiento de más del 40% cada año. Esto se debe a que muchas industrias aumentaron su producción, pero los aumentos más destacados en defensa y aeroespacial han impulsado la tecnología. Sin embargo, el 50 % de la impresión en metal se realiza a través de servicios en lugar de la impresión interna.

El uso de resinas se sitúa en torno al 40 % en términos de uso de materiales internos, un aumento del 5 % con respecto al año anterior, mientras que las tecnologías multicolor han aumentado del 15 % al 27 %. Estos números son mucho más altos cuando se incluye el uso a través de servicios y métodos mixtos.

Los materiales son una de las principales preocupaciones para el crecimiento futuro de AM entre las empresas. Más específicamente, la mayoría de las empresas esperan ver la introducción de más materiales y tener sistemas que sean más versátiles, ya que los nuevos materiales ocuparon el segundo lugar en cuanto a los factores de crecimiento más interesantes para las empresas, según Sculpteo. Del mismo modo, las capacidades de la máquina y el suministro y el costo de los materiales fueron los dos factores de mayor rango para aumentar las actividades de impresión 3D de una empresa.

máquina CNC

- Camas de impresión 3D:una descripción general de cómo funcionan

- Cómo la tecnología de impresión 3D será una parte clave de la Industria 4.0

- Cómo se utiliza la impresión 3D en la industria de fabricación de moldes

- 5 maneras en que la impresión 3D está cambiando la industria automotriz

- Las 5 principales tendencias de la industria de manipulación de materiales en 2019

- Descripción general de las grúas utilizadas en la industria maderera

- Descripción general de la impresión 3D biocompatible

- Descripción general de las opciones de impresión 3D en color

- Aplicación de la impresión 3D en la industria automotriz

- Impresión 3D Polyjet:descripción general de la tecnología

- Impresión 3D DLS de carbono:descripción general de la tecnología